機構:華金證券

評級:買入-A

投資要點

◆ 事件:公司發佈 2020 年中期業績預減公告,初步估算 H120 歸母淨利潤同比下滑57%,業績下滑原因主要系 1)2019 年上半年手續費及佣金税優政策,今年相比實際税負加重;2)投資業務下確認的減值損失。扣除税優政策影響預計下滑 44%。

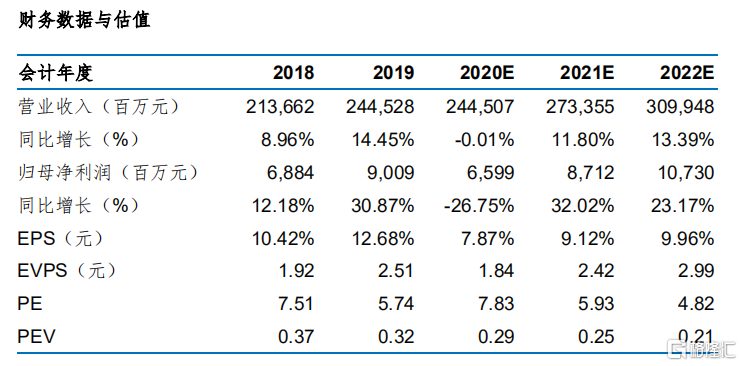

◆ 業績下滑主要受投資拖累:結合上半年太平人壽/產險保費表現(分別同比+0.45%/+2.04%),內地/香港權益市場表現,以及公司描述,判斷公司在港投資受到影響。據此我們下調全年盈利預測,此前預計公司 2020 年營收同比+0.34%、歸母淨利潤同比-17.52%,現調整至營收同比-0.01%/歸母淨利潤同比-26.75%。

◆ 上半年 5G 經理人計劃 1.0 成效顯著:對於代理人提質增效,目前流行做法是優質增員+存量代理人培訓提質,提升代理人整體素質來擴大客户觸達面+經營能力,簡言之就是既需要面向更多客户(開拓廣度),也要加深單個客户的服務粘性(深度)。上半年太平人壽在 5G 計劃下招募了包括私營企業主、國企職員等,集中在 30~49歲,學歷多為大專及以上,僅 2/3 月份就新上崗 9 萬人,為後續產能釋放積蓄動能。

◆ 下半年 5G 計劃 2.0 出爐,打造領頭羊:2.0 階段,即招募“最佳合夥人”。主要在招募個險團隊長期合夥對象,為公司培養長期留在團隊的核心主管,發揮領頭羊效應,提升團隊整體的留存率。與 1.0 吸引高素質人才不同的是,2.0 更注重長期培養機制及晉升路徑。對新人的培養上,2.0 新增結果導向指標,鼓勵新人展業,其他包括日常拜訪客户的記錄也都在考核之列。整體上《基本法》圍繞着代理人團隊的自我強化。在團隊粘性上,根據代理人職級提供意外/身故/醫療/重疾等各式保障。晉升機制上也明確了代理人每一階段的上升路徑和職業規劃,做到有法可依。

◆ 投資建議:基於中期業績預減情形,我們將此前 2020 全年歸母淨利潤下調 11.19%。鑑於 5G 計劃執行力度和發展階段,我們看好後續產能釋放,將 2021-22 年歸母淨利潤分別上調 4.44%和 9.27%。目前對應 2020EP/EV 為 0.29x,處於絕對低估位置,維持買入-A 評級。

◆ 風險提示:優質增員不及預期、線下展業不及預期,權益市場大幅波動。