机构:兴业证券

评级:买入

目标价:21 港元

投资要点

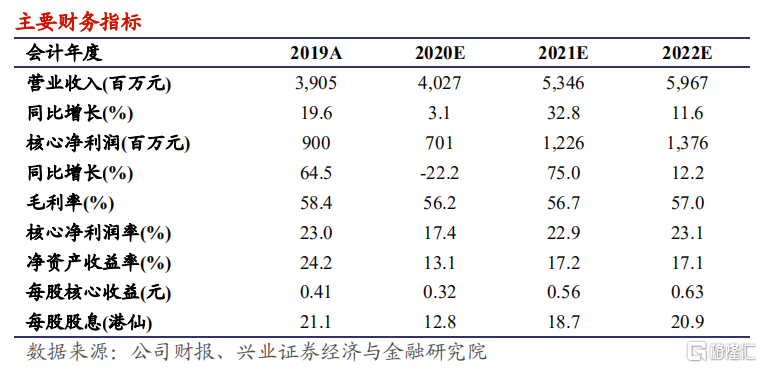

维持“买入”,上调目标价至 21 港元,培育新业务能力提升,为长期稳健增长保驾护航:20H1 公司收入利润下滑幅度符合预期,而在短期波动背后公司培育新业务能力逐步提升,收入结构向新业务倾斜将维持公司增长动能。在后续无第二次全国性疫情的假设下,我们调整盈利预测,预计2020-2022 年公司营业收入将分别达到 40.3、53.5 及 59.7 亿元人民币(下同),同比增长 3.1%、32.8%、11.6%,核心净利润将分别为 7.0、12.3 及13.8 亿元,同比下滑 22.2%、增长 75.0%及 12.2%。维持“买入”评级,上调目标价至 21 港元,对应 2020-2022 年 PE 分别为 59 倍、34 倍、30 倍。

七月份以来招生人数高速增长,目标九月底恢复到去年新招生人数:受疫情影响,公司 2020 上半年营收 15.17 亿元,同比下降 16.7%,经调整利润2.12 亿元,同比下降 48%。整体财报表现符合公司盈警中经调整净利润45%-50%下滑公告。新招生人数为 60798 人,同比下降 20.2%,平均培训人次为 128,004 人,同比下降了 3.8%。7 月中下旬到 8 月中旬,公司基本所有版块招生人数增速都在 50%以上,有的版块超过 100%。截至 8 月中 旬全年的招生人数达到了同期的 90%,公司内部目标是力争在 9 月底与去年同期新招生人数打平。

建立酒店管理新板块,未来从烹饪学校中逐渐独立:高端酒店管理人才缺口较大,公司于数年前已开始孵化酒店板块,主要形式是在烹饪学校中开设酒店管理专业。疫情期间公司已在贵阳与郑州两地筹建单独校区和品牌,预计今年年底会开始招生,同时目前有 5 所以上烹饪学校开设了酒店管理专业,依据运营情况明年这 5 个区域预计逐步实现单独运营。

短期波动影响有限,长期增长仍将稳健持续:疫情期间公司仍保持原定广告投放计划,销售费用同比增长 15.1%,因此在疫情缓和时学生人数迅速增长。公司近年来三大新业务欧米奇、美味学院、欧曼谛门店共占公司门 店 26%,收入比、学生人数比仅为 9%、3%。展望未来三年,来自新开店及老店爬坡带来的收入将带动公司维持稳健增长。 风险提示:1)、学校收购整合进程不及预期;2)、聘用及留任的合格教师数不及预期;3)、招收学生数量少于预期;4)、中国教育政策变动。

实体店