機構:方正證券

評級:推薦

事件:

公司公告 2020H1 業績,收入 15.2 億元,同比下滑 20.2%,淨利潤2.4 億元,同比下滑 22.4%,經調整淨利潤 2.1 億元,同比下滑 48%。

點評:

1、疫情期間老生放假+新生招生季推遲,致部分收入延後;上半年三年以上長期課程招生表現亮眼,下半年或迎來招生高峯

(1)收入端:20H1 收入 15.2 億元(YOY-20.2%),收入下滑主要來自老生放假和新生入學推遲。從學生和學費兩方面來看:一,學 生方面,新生入學量受疫情影響後移明顯,但三年以上長期生仍保持逆勢增長,反映出公司側重三年以上長期課程的策略實施效果顯著。20H1 平均培訓人次 12.8 萬(yoy-3.8%),新培訓人次 6.1萬(yoy-20.2%),疫情對新招生量的影響主要表現為上半年兩次招 生高峯期的推遲:2-4 月為全年第一個招生高峯,彼時疫情防控形勢較為嚴峻,對線下參觀訪校和轉化有所影響;6-8 月為全年第二個招生高峯,由於中高考推遲 1 個月,本應於 6 月中下旬開始的招 生季也隨之推遲。自 7 月起,隨着全國多數地區恢復線下教學,上半年積累的銷售線索和潛在生源有望實現密集轉化。二,學費方面, 20H1 平均學費 2.35 萬元(yoy-13.9%),平均學費的同比下滑主要來自①計算口徑原因,疫情期間學校放假導致部分老學員延遲畢業,增加平均培訓人次,攤薄平均學費(平均學費=收入/平均在校生人次);②在校時間減少可能帶來非長期學費收入(如考證培訓)減少。

(2)成本端:總體來看,疫情期間成本結構變化主要來自租金等固定成本佔比提升、教學耗材等可變成本佔比下降。20H1 總成本6.5 億元(YOY-9.6%),其中教師成本 2.3 億元仍為第一大成本項 目(YOY-7.1%,佔收入的比重約為 15%,去年同期為 14%); 20H1教學相關消耗品成本約 9339 萬,同比大幅下滑(YOY-40.9%,佔比約 6%,上年同期為 9%);租賃開支、校區維護及折舊成本兩項共計 2.8 億元,疫情影響下佔比有所提升(合計 19%,去年同期為14%);其餘成本項目佔比變動不大。

(3)費用端:20H1 銷售費用 3.7 億元,YOY+15.1%,銷售費用率24.2%(同比+6.7pct);管理費用 2.7 億元,YOY-6.4%,管理費用 率 17.5%(同比+1.9pct);研發費用 0.2 億元,YOY+21.2%,研發費用率 1.2%(同比+0.4pct);財務費用 0.7 億元,YOY+13.2%,財務費用率 4.6%(同比+1.2pct),主要為租賃負債利息開支。

(4)利潤端:20H1 實現毛利潤 8.7 億元,YOY-21.3%,毛利率 57.5% (同比-3.3pct),淨利潤 2.4 億元,YOY-22.4%,淨利率 16%(同 比-1.2pct),經調整淨利潤 2.1 億元,YOY-48%,經調整淨利率 14% (同比-8.4pct),經調整淨利率剔除了股權激勵開支(3808 萬)和匯兑收益淨額(-6845 萬)。(5)在手現金:截至 2020 年 6 月 30 日,公司定期存款、銀行結餘及現金總額為 45 億元。

2、網點擴張 17 所,上半年新華電腦引薦就業率高達 96%

(1)學校增至 194 家,上半年試水美業新賽道:截至 2020H1 期 末公司共有 194 個學校及中心,較 2019 年末增加 17 個,主要集中在烹飪板塊。其中,新東方 59 個(+3),歐米奇 31 個(+6),美味學院 19 個(+0),新華電腦 30 個(+5),華信智原 22 個(+0),萬通汽車 32 個(+2),上半年新開設 1 家歐曼諦美業學校。 (2)2020 上半年各品牌表現:美味學院收入增長 17%,三大傳 統品牌就業率維持高位。①新東方烹飪營收 8.3 億元(YoY-17.8%,佔比 55%),平均培訓人次 6.3 萬(YoY-7.9%),新培訓人次 2.9 萬 (YoY-25.8%),平均學費 2.7 萬元(YoY-10.8%);毛利率 63.9%(同 比-0.4pct);引薦就業率 93.5%。②新華電腦營收 3.2 億元(YoY-7.1%,佔比 21%),平均培訓人次 4.1 萬(YoY+7.8%),新培訓人次 0.9 萬(YoY-31.2%),其中,三年以上課程平均培訓人次YoY+20.3%,新培訓人次 YoY+10.7%。平均學費 1.6 萬(YoY-13.9%);毛利率 62.9%(同比-4.7pct);引薦就業率 96%。③萬通汽車營收2 億元(YoY-20.7%,佔比 13%),平均培訓人次 2.1 萬(YoY+9.1%),新培訓人次 2 萬(YoY-4.7%),平均學費 2 萬元(YoY-16.6%);毛利率 41.3%(同比-12.4pct);引薦就業率 95.7%。④歐米奇西點營 收 1.2 億元(YoY-25.1%,佔比 8%),平均培訓人次 0.3 萬(短期學生 YoY-21.6%,新增少量長期學生),新培訓人次 0.7 萬 (YoY+3.1%),平均學費 6.7 萬元(YoY-9.3%);毛利率 37%(同比-14pct)。⑤美味學院營收 2194 萬元(YoY+17.4%,佔比 1 %),平均培訓人次 0.1 萬(YoY-28.8%),新培訓人次 1 萬(YoY+74.2%),平均學費 7.9 萬元(YoY+64.6%);毛利率 25.6%(同比+15.9pct)。 ⑥華信智原營收 1435 萬元(YoY-58.7%,佔比 1%),平均培訓人次0.1 萬(YoY-64.6%),新培訓人次 0.2 萬(YoY-17.9%),平均學費7 萬元(YoY+16.6%)。

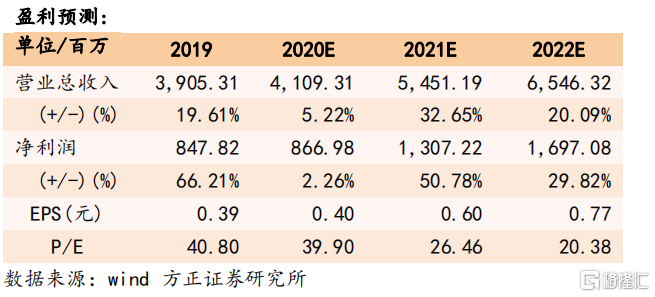

3、盈利預測與投資評級:公司作為職業技能培訓龍頭,受益於穩就業、保民生的政策基調。我們看好公司紮實的實訓教學方式、嚴 謹的校園管理體系、廣泛的全國就業網絡帶來的長期競爭壁壘,賽道 擴 張 帶來的 成 長 空 間 , 預 計 公 司 FY20-22 淨 利 潤 為866.98/1307.22/1697.08 百萬元,EPS 為 0.40/0.60/0.77 元,對應 PE 為 39.9/26.5/20.4X,維持“推薦”評級。

風險提示:宏觀經濟風險、公共衞生事件風險、政策法規風險、運營管理風險、新校區建設不及預期風險、業務拓展不及預期風險、偶發事件造成品牌聲譽風險、估值中樞下移風險等。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)