作者 | 特斯

數據支持 | 勾股大數據

01

拼多多(PDD)

財報概覽:營收增長低於預期,單季GMV增速和年活躍買家人均消費額增速放緩

拼多多發佈2020年Q2財報:本季度公司實現營業收入121.93億元,同比67%,市場預期122.04億元;Non-GAAP 歸母淨虧損為7700萬元,同比收窄81.22%,Non-GAAP 歸母淨虧損為0.63%。年度GMV為12687億元,同比增長79%。

兩大重點:

年化活躍買家繼續維持高增長,但活躍買家年人均消費額增速有所下滑。拼多多年化活躍買家同比增長41%,環比新增5510萬,連續四個季度維持單季增長超4000萬。活躍用户的增長是推動GMV增長的主要因素,年度GMV達到12687萬元,同比增長79%;經過計算,季度GMV為3459億元,同比增長48%,增長速度跟之前兩個季度的81%和99%相比大幅下滑,主要是因為活躍買家人均消費額增速放緩。二季度人均消費額為1857元,同比增長27%,環比幾乎沒有增長。人均消費額由客單價和人均消費頻次決定,在百億補貼的情況下,客單價的漲幅應該不低,那麼剩下的就是人均消費頻次增速有所放緩。這是一個非常關鍵的指標,復購率代表了的是用户對平台的粘性,復購率增長放緩並不是一個好信息。

貨幣化率大幅提高,Non-GAAP虧損大幅收窄。本季度拼多多營收121.93億元,同比增長67%。其中在線營銷服務110.5億元,同比增長71%,營銷貨幣化率達到3.2%,創上市以來的新高。佣金收入11.39億元,同比增長38%,佣金率為0.33%。總體的貨幣化率高達3.53%,遠遠高於2019年的3%貨幣利率。跟同行業相比,淘寶天貓FY2020年貨幣化率3.7%,其中廣告貨幣化率2.7%,佣金貨幣化率2.2%。京東3P業務的貨幣化率2%,其中廣告貨幣化率1.1%,佣金貨幣化率2.1%。由此可見,拼多多本季度的廣告貨幣化率已經高於淘系電商,佣金貨幣化率還有空間。本季度Non-GAAP虧損7700萬,同比收窄81%,Non-GAAP虧損率為-0.63%。主要是得益於營銷費用率大幅下滑,公司二季度營銷費用率為72.7%,上年同期為80.87%。

盈利預測:

綜合消費者對摺扣消費的需求增大,新增用户持續高速增長,貨幣化率大幅提高,但活躍買家年人均消費額增速有所下滑,我們維持預計公司2020-2022年營收468.56億/649.56億/854.45億,Non-GAAP歸母淨虧損/利潤為-62.56/45.25/122.45億元,對應Non-GAAP每股收益預測調整為-5.41元/3.91元/10.59元

02

阿里巴巴(BABA/9988.HK)

財報概覽:營收增長34%,已經度過最艱難時刻

FY21Q1實現營業收入1538 億元,同比34%,市場預期1480億元。Non-GAAP 利潤為395億元,同比增長28%,Non-GAAP 淨利率達26%,上年同期為27%。上個季度利潤率一度下滑至19%。公司調整後EBITDA 454億元,EBITA利潤率30%,與上年持平。其中核心電商EBITA利潤率38%,稍微低於去年同期的41%。

兩大重點:

廣告佣金業務回暖,新零售業務快速成長。自營業務(1P)方面,本季度阿里實現新零售收入301億元,同比增長80%,維持在高速的增長,得益於消費者對生鮮等快消品的強勁需求;盒馬鮮生GMV的線上滲透率持續超過60%。截至2020年6月30日,其在中國的自營盒馬鮮生門店數量為214家,主要位於一、二線城市。

雲計算增速不減,虧損率同比有所收窄。阿里雲本季度營收123億元, 同比增長59%,繼續保持高速增長,調整後的EBITA利潤率為-2.8%,較去年同期虧損率有所收窄,規模效應有所顯現,但環比有所擴大, 仍未能實現盈利。

阿里雲牢牢佔據了國內的市場份額,據IDC統計,阿里雲在中國市場上連續四個季度實現市場份額增長,市場份額達42.4%。亞馬遜AWS雲服務2019年營收350億美元,同比增長36%,佔比12.4%,市場給的估值大概為13倍的EV/Sales。在增速和競爭格局上看,阿里雲優於AWS,但在規模和盈利能力上,阿里雲遜色於AWS。所以一旦阿里雲能穩定盈利,阿里雲的市銷率可能會往10倍以上走,賺到估值的錢。

盈利預測:

對阿里巴巴電商平台、國際業務、新零售、菜鳥、本地生活、雲計算、大文娛、戰略投資進行分部計算,預計2021-2023FY Non-GAAP淨利潤各1580億、1970億、2350億元,各增長20%、24%、19%。

03

騰訊控股(0700.HK)

財報概覽:繼續超預期,預計海外事件影響較小

騰訊Q2收入1148.83億元,同比增長29.3%,環比增長6.3%,增速連續第五個季度提升。按業務進行拆分,其中增值服務中游戲收入大增40%,增速接近2018年底巔峯的狀態。金融科技及企業服務同比增長30.5%,與預期中的一樣,疫情的影響消退,主要是線下消費的回升,帶動商業支付、社交支付和雲服務的增長。廣告收入同比增長13.1%,其中社交廣告增長27.1%,媒體廣告下降25.2%。品牌廣告疲軟對媒體廣告影響繼續深化。而效果廣告仍然在增長,微信和移動廣告聯盟的流量增長是主要原因。

當前騰訊對聯營公司投資總額為2247.5億元,以公允價值計量且計入損益的金融資產為1687億元,以公允價值計量且計入其他全面收益的金融資產為1390億元,騰訊對外投資存量金額較上一年度增長1249.5億元,non-IFRS淨利潤達到歷史新高的301.5億,同比增長28.2%。

兩大重點:

既有原有遊戲的增長,《王者榮耀》5月份流水錄得新高,《PUBG mobile》則繼續保持增長。去年supercell並表,貢獻了一定增長。並且二季度推出新遊,如《荒野亂鬥》,《一人之下》等表現較好。下半年仍然是新遊發行高峯,騰訊遊戲業務下半年仍然可以期待。社交網絡收入增長6%至267.14億元。其中包含了Q2控股虎牙後並表的貢獻。Q2對虎牙的權益繼續增長至70.4%,當前騰訊正在推動虎牙和鬥魚合併,遊戲直播行業將呈現大一統。

騰訊公司整體毛利率與去年同期相比提升1.8pct,主要源於金融科技與企業服務的毛利率提升。金融科技中信貸、提現等高毛利業務佔比持續擴大,該業務單元高利率仍有上升空間。管理費用率基本持平,銷售費用率提升1.5pct,主要由於在網絡遊戲、微視以及雲及企業服務的市場推廣開支增多所致。研發投入持續提升,Q2研發費用達98.8億元,研發費用率為8.6%。Q2投資收益為86.1億元,去年同期為40.4億元。

盈利預測:

公司遊戲業務端轉手紅利持續,廣告業務小程序DAU增長、朋友圈資源位不斷釋放,社交廣告2020年或仍然有較好增長,預計20/21/22年淨利潤分別為1210/1470/1785億元。

04

網易(NTES/9999.HK)

財報概覽:遊戲和網易雲增速超市場預期,下半年遊戲儲備充足

網易於8月13日晚公佈了二季度業績。營收同比增長29.5%至181.5億元人民幣,超過市場預期的170億元人民幣。Non-GAAP淨利潤52.25億元,超出市場預期的42.42億元。

三大重點:

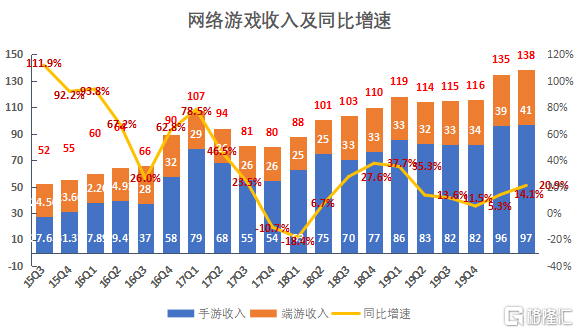

網絡遊戲:2020-2021年仍是網易的遊戲大年。網絡遊戲服務收入138億元,較2019年第二季度增長20.9%,增速環比增長。其中手遊收入100億元,同比增長21%,表現平穩。端遊收入38億元,同比增長21%。

2020~2021年根據網易信息披露,仍然是公司的遊戲大年。下半年網易遊戲儲備充足,《哈利波特》《暗黑破壞神:不朽》都有成為爆款遊戲的潛質,未來還會上線一系列漫威遊戲,值得關注。這對於遊戲收入佔比超八成的網易而言,會持續受益。

創新和其他業務:網易雲表現亮眼,長期發展可期。二季度網易創新及其他業務(網易雲音樂等)同比增長38.7%至37億元,主要得益於會員收入及直播收入的強勁增長。近期網易雲音樂與環球音樂達成戰略合作協議,確保了內容的供給。目前音樂付費的滲透率依舊處於比較低的水平,隨着消費者版權意識和付費意識的提高,網易雲有望成為公司全新增長點。

網易有道:在線教育增長迅猛,帶來全新發展機遇。有道收入為6.233億元,較2019年第二季度增長93.1%,增速環比下降,且有道受營銷費用拖累虧損額大幅增加。

業務方面,有道K-12付費學生入學人數同比增長358.9%,達到32.9萬人。有道精品課程每名付費學生的總費用達到1139元,同比增長29.4%。

疫情期間教育線上化成為大趨勢,給公司的線上教育業務帶來全新發展機遇。網易有道將繼續受益於在線教育普及的潮流,成為公司營收增長點。

盈利預測:

國內遊戲業務以穩健為主,海外業務是未來的主要增長點,預計網易2020-2022年Non-GAAP下歸母淨利潤分別為180/214/250億元。

05

京東(JD/9618.HK)

財報概覽:用户增長和盈利均超預期

第二季度營收2011億元,同比增長33%,市場預期1906.22億元,去年同期1503億元。二季度調整後每ADS收益3.51元人民幣,市場預估2.71元人民幣。

兩大重點:

最關鍵的數據是用户增長和盈利。年度活躍用户突破4億,第二季度單季新增了3000萬年度活躍購買用户數,同比增長30%,這也創下了公司近11個季度以來的最高增速。京東目前用户依舊處於快速增長階段,並且可以實現有質量的盈利。隨着公司加速下沉,活躍消費者人數仍然有增長空間。

二季度Non-GAAP淨利潤59億元,同比增長66%,主要是得益於履約費用率進一步下降,體現出京東的規模效應逐漸體現。自由現金流方面,京東二季度自由現金流258億,同比增長41%,受疫情影響,京東一季度自由現金流有所下滑,但二季度馬上恢復,可見財務十分健康。

盈利預測:

新冠疫情爆發加速了用户購物行為線上化,從而擴大了在線市場的規模,預計未來日用百貨產品和在線服務將支撐收入的增長,鑑於Q2業績超預期,預計京東2020-2022年non-GAAP淨利潤為160/221/297億元。

06

中芯國際(0981.HK)

財報概覽:增長和Q3指引雙優秀,14nm產能是和核心變量

20Q2營收環比增長4%,Q3收入指引環比增加1%-3%,14nm/28nm份額繼續提升到,但Q3指引毛利率只有20%左右,相對Q2減少6pct,但整體來看只能説業績算是預期之內,畢竟產能利用率都已經到98.6%,增速只能靠訂單結構來改善。

(中芯營收和毛利率情況,Q3毛利率指引較低,資料來源:公告公告)

一個重點:

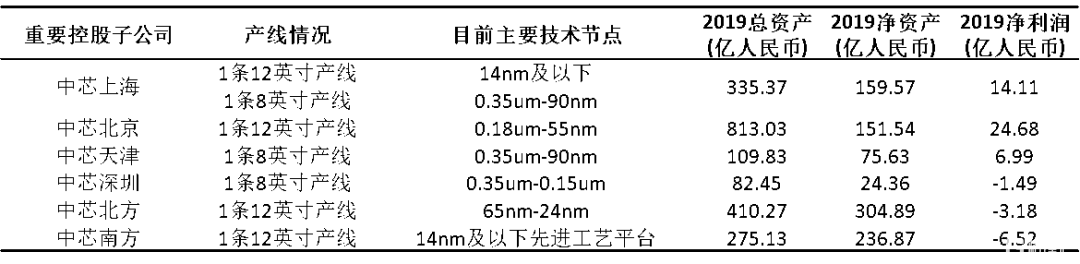

14nm產能擴產是估值核心影響因素。中芯南方14nm產能數據還在慢慢增加,兩個14nm新廠產能什麼時候開始持續放量,才是中芯真正的業績收穫期,現在這兩個廠的產能佔比還是有點低,增速暫時難爆炸增長,需要更多時間,對比之下台積電7nm營收佔比20Q1就已經到了35%。短期公司基本面層面缺乏大的催化劑,但半導體行業大β還有所支撐。

盈利預測:

預期中芯國際在五年內超過聯電及格芯的市場份額,也會逐步縮短與台積電的技術差距,預計公司2020/21年營收256億/302億,淨利潤22億/18億(折舊影響較大)。

07

唯品會(VIP)

財報概覽:服飾恢復緩慢,Q3指引不及預期

唯品會2020Q2實現營業收入241.1億元,同比6%;Non-GAAP歸母淨利潤為13.2億元,同比增長24.3%,Non-GAAP歸母淨利率達5.5%。公司指引Q3營收206-216億元,同比增長5%-10%。

另外唯品會在財報中宣佈現任CFO楊東皓因個人原因離職,這一決定將於今年11月正式生效。

三大重點:

服飾短期承壓,毛利率下降。Q2唯品會GMV達384億元,同比增長9%,得益於Q2服飾需求有所回暖,但恢復進度沒有市場預期快。Q2毛利潤49億元,同比下滑2.9%,毛利率20.5%,同比下滑1.9個百分點。主要是因為銷售結構短期內發生變化,未來毛利率有望將隨着服飾品類銷售回暖而回升。在第二季度,服飾對GMV的貢獻從去年的63%上升至這個季度的69%。Q2營業收入 241.1億元,同比增長6%;其中,產品銷售收入為 232.1億元,同比6%,服飾品類受衝擊較大;Q2 其他收入達 9億元,同比減少12%。

新客增長加速,用户粘性較強。Q2活躍買家數達3880萬人,同比增加17%,主要得益於二季度以來已投資短視頻、電視廣告等,積極吸引新用户。Q2訂單量達1.7億,同比增長15%,復購訂單佔比達97.6%。Q2唯品會ARPU為621.4元/人/季度,同比下滑60元,主要是Q2服飾等客單價較高的品類銷售收入下滑的影響。

Non-GAAP淨利潤穩健提升。Q2 Non-GAAP營銷費用為10.2億元,同比增長18.2%,Non-GAAP營銷費率為4.2%,同比增長0.4%,主要因為從4月初開始恢復正常的營銷活動。Q2 Non-GAAP履約費用為16.5億元,同比減少23%,Non-GAAP履約費率為6.8%,同比減少2.7%。從費用端來看,目前公司90%左右的訂單已由順豐派送,配送費用節省空間有限,公司計劃出售或出租部分倉庫,倉儲相關費用或將進一步優化,所以履約費用未來還有優化空間。從利潤端來看,Q2唯品會實現Non-GAAP歸母淨利潤達13.2億元,同比增長24.3%,Non-GAAP歸母淨利率達5.5%,同比提高0.8%。Q2唯品會經營現金流為50億元,自由現金流為43億元;TTM經營性現金流達115億元,TTM自由現金流達41億元。

盈利預測:

公司折扣和優惠券投放以及營銷費用增長較快,對利潤率有壓制,預計20/21年非通用準則淨利潤為56億/66億。

08

歌爾股份(002241.SZ)

財報概覽:3Q業績指引大超市場預期,可穿戴(TWS/AR/VR)為核心驅動力

20H1收入155.7億元,同比增長14.7%,歸母淨利潤7.8億元,同比增長49.1%,位於此前預報45-50%的上限,符合預期,扣非淨利潤7.4億元,同比增長76.8%。對應20Q2單季度營收91.0億元,同比增長15.6%,淨利潤4.9億元,同比增長51.8%。2020Q1-Q3歸母淨利潤16.7-18.7億元,同比增長70-90%,對應3Q20單季度8.9-10.9億元,同比增長94-137%。

兩大重點:

無論TWS還是AR/VR業務的發展都向好,產能接近滿產。PRO爬坡的速度和達到良率目標的速度都很快,另外預計蘋果將率先取消有線耳機,有利於TWS進一步滲透,預計2020/21年AirPods出貨同比增長65%/38%至1.03/1.41億部,安卓TWS同比增長100%/86%至1.33/2.47億部。

AR/VR今年的出貨量已經超過2017年水平,未來的幾年預計也將保持高速成長。歌爾新進入OculusQuest供應體系,預計年內備貨將超250萬台,據IDC預測,20年全球VR產品出貨量將達710萬台,同比+24%,目前來看歌爾佔全球中高端VR的主要份額,預計ARVR業務3Q20起重回高成長。

盈利預測:

結合下游TWS/VR 等產品的強勁需求,基於歌爾產能擴張、產品結構優化以及盈利能力增強所帶來的業績彈性,預計20/21歸母淨利潤25/38億元。

09

中炬高新(600872.SH)

財報概覽:渠道下沉,結構繼續優化

中炬高新2020年H1營業收入為25.54億,同比增長6.78%;H1歸母淨利潤為4.55億,同比增長24.31%;H1扣非淨利潤為4.42億,同比增長27.48%;Q2營業收入為14.01億,同比增長20.67%,環比增長21.48%;Q2歸母淨利潤為2.49億,同比增長40.79%,環比增長20.59%;Q2扣非淨利潤為2.38億,同比增長42.4%,環比增長16.91%。

(中炬高新8季度業績表,資料來源:公司公告)

兩大重點:

逆勢發力市場擴張。上半年經銷商總數達到1254個,上半年淨增經銷商203個,同比增長83%。地級市開發率87.83%,同比提高4.5個百分點;區縣開發率45.24%,同比提高6.9%個百分點。分區域看,東部區域上半年收入同比下降1.87%,主要系偏餐飲品類收入下降較大所致。

主銷產品銷量持續上漲,產品結構繼續優化。分產品看,二季度醬油實現收入8.64億元,同比增長19.84%,保持穩健增長;雞精雞粉實現收入1.19億元,同比下降9.77%,主要受餐飲拖累,預計正恢復至正常水平;食用油實現收入1.62億元,同比增長87.62%,銷售增長迅猛;其他調味品實現收入2.12億元,同比增長43.25%,其中預計蠔油類增速接近40%,料酒類增速超50%。

盈利預測:

考慮到公司正逐漸優化內部考核機制,產品端多品類發力,渠道擴張加速,預計20/21歸母淨利潤8.5/10.2億元。

10

涪陵榨菜(002507.SH)

財報概覽:補貨有序,庫存迴歸正常

20H1實現收入11.98億元,同比增長10.28%;歸母淨利潤4.04億元,同比增長28.44%;扣非後歸母淨利潤3.94億元,同比增長26.42%,EPS為0.51元。二季度實現收入7.15億元,同比增長27.80%;歸母淨利潤2.39億元,同比上升49.62%;扣非後歸母淨利潤2.37億元,同比上升49.91%。

兩大重點:

持續去庫存。這幾年涪陵榨菜核心工作就是去庫存,公司今年1月延續去年的清理庫存策略,2月發貨受制復工和物流停擺,3月需求旺盛,渠道反饋供不應求,庫存遠低於正常水平,Q2補庫存拉動業績高增,利潤率大幅提升。

擬定增擴建現有產能,加速替代散裝品牌。擬定增33億元用於40.7萬噸原料窖池建設,20萬噸榨菜生產車間及設備,園區物流及其他設備、信息化平台建設。產能在現有基礎上翻倍,同時大股東和高管積極參與定增。

盈利預測:

考慮到公司定增擴建,公司龍頭地位進一步鞏固,預計20/21歸母淨利潤7.7/8.9億元。

11

北新建材(000786.SZ)

財報概覽:防水材料為新看點

北新建材週三晚間發佈半年度業績報告,公司上半年實現營收69.2億元,同比+14.6%,歸母淨利潤9.03億元,同比+230.6%;扣非歸母淨利潤8.83億元,同比-19.65%。Q1、Q2 營收 20.8 億元、48.4 億元,同比分別-14.3%、+34.1%,Q1、Q2歸母淨利潤 0.33 億元、8.7 億元,同比分別-90%、+185.3%。

兩大重點:

Q2業績大幅反彈,費用率小幅上升。公司Q1受疫情影響表現不佳,Q2復工後前期積壓的需求爆發反彈,帶來業績的修復。公司主營業務石膏板上半年表現一般,預計在下半年將會逐步恢復,當前石膏板業務在國內市佔率約60%,公司仍在繼續提升石膏板產能,加強龍頭優勢。公司毛利率小幅下滑,主要是受石膏板毛利率影響。費用率方面,銷售/管理/財務費用率分別同比增長0.6/1.4/0.5個百分點,銷售與管理費用率上升主要是由於19Q4收購防水建材企業所致,財務費用率上升主要由於公司借款本金增加,導致利息費用增加所致。

防水業務成為公司新增長點。防水業務上半年營收為13.9億元,佔公司上半年營收20%。19年公司大力推進防水業務整合發展,現已成為防水材料行業第三名。我國目前防水材料龍頭東方雨虹市佔率不到10%,行業集中度有望繼續提升,北新的防水業務有望為公司打造新的業績增長點。

盈利預測:

考慮到公司面對風險的快速恢復能力,作為全國龍頭規模優勢突出,同時防水作為新發展板塊擴張速度超預期,預計20/21歸母淨利潤29/35億元。

格隆匯聲明:特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

前往微信,關注“格隆匯研究(ID:glh_tushuocaijing)”,每晚8點,不見不散。