作者 | puuuuuma

數據支持 | 勾股大數據(www.gogudata.com)

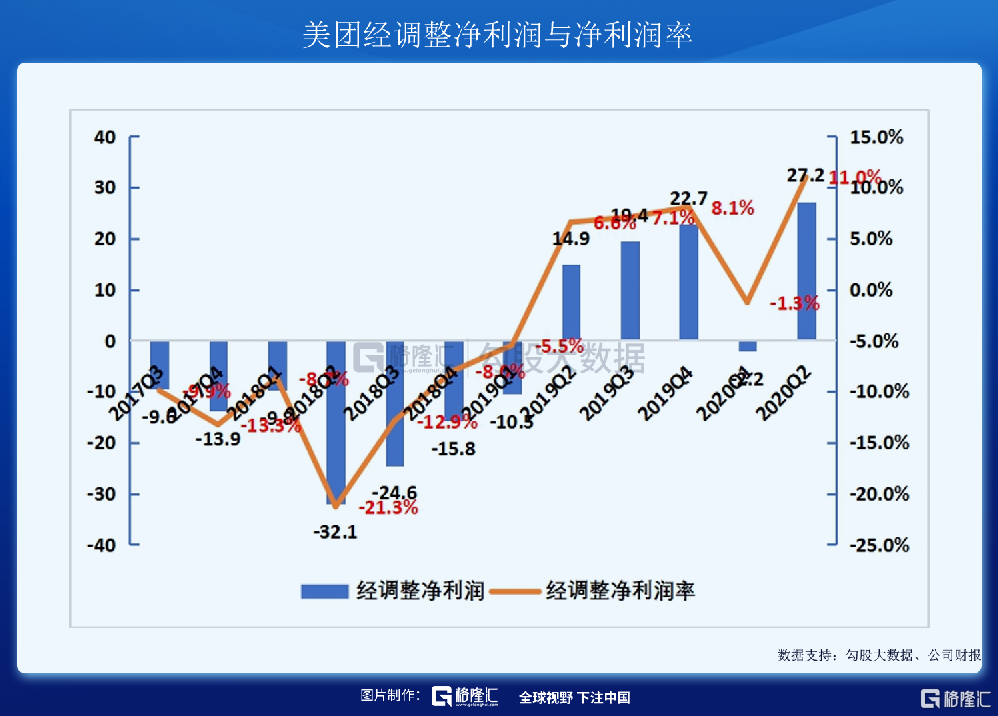

今日盤後,美團點評發佈了2020年第二季度財報。根據財報,美團點評第二季度實現營收 247.22億元(人民幣,單位下同),同比增長8.9%。經調整淨利潤為27.18億元,去年同期為14.94億元,同比增長82.0%。美團的營收和經調整淨利潤皆超過了彭博的一致預期。

分業務看,2020Q2美團的三大主營業務中,餐飲外賣實現營收145.44億元,同比增長13.2%,恢復了正增長。到店、酒店和旅遊業務實現營收45.44億元,同比下降13.4%,下降幅度較一季度收窄17.7pct。新業務及其他實現營收56.34億元,同比增長22.1%,增速較一季度回升17.2pct。

從財報中可以看出,疫情產生的一次性衝擊已經越來越小。後疫情時代,我們一方面既要關注疫情對本地生活服務行業的重塑,另一方面,更要從長期的時間維度去看美團的發展戰略和投資價值。

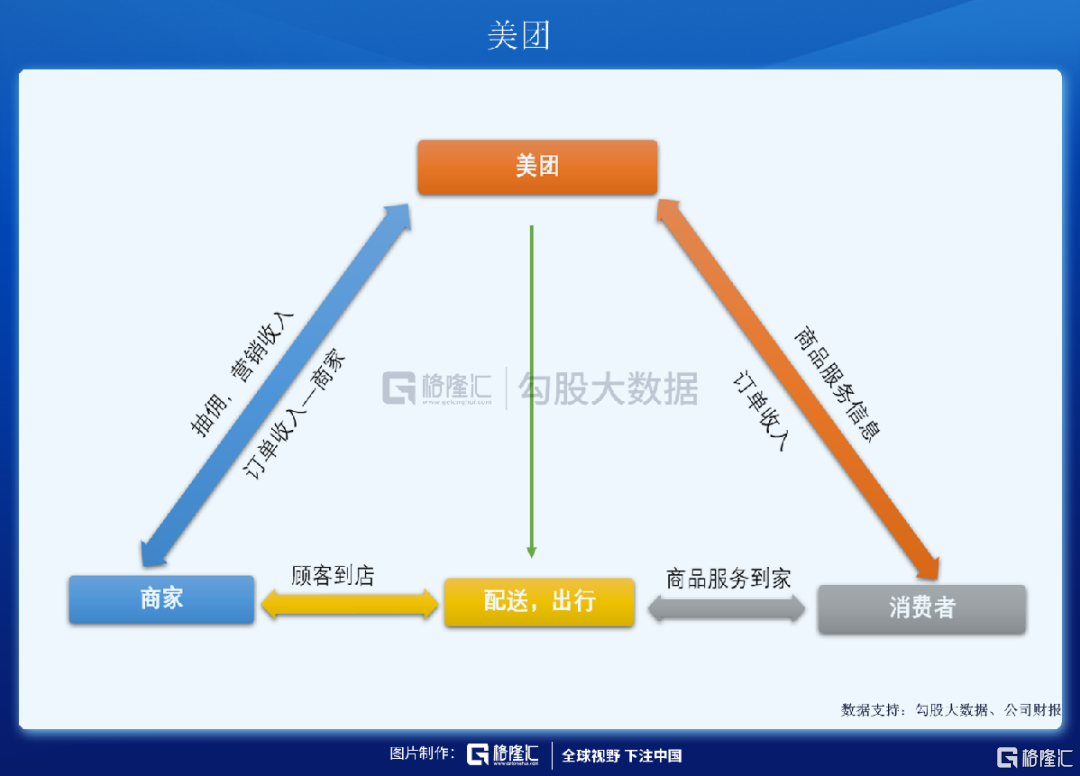

美團的核心功能是連接,通過美團外賣、美團閃購、美團酒店等一系列的產品,一端連接商家,一端連接消費者。然後,一方面不斷在商家端和消費者端持續賦能,如豐富使用場景、增加消費品類、數字化商家運營等,即做大規模;另一方面提升連接的效率,如提升配送的效率、降低等待時間等。疫情過後,我們看到的是美團的業務生態更加完善成熟,而財報的數據也正好印證了這一點。

一、商家數量增長,品牌商家跑步進場

在供給端,整個餐飲行業都在疫情中受到重挫。根據國家統計局的數據,2020Q1全國餐飲收入為6026億元,同比下降了44.3%。實際的情況可能更為嚴重,因為第一季度中一月份基本不受疫情影響。

為了對衝疫情的副作用,不僅國家採取房租減免、税收減免、金融優惠貸款等一系列政策以支持商家。美團也積極推出舉措,幫助商家復產復工。比如啟動3.5億專項扶持資金、提供優惠利率的小額貸款等方式,幫助商家從疫情的衝擊中恢復。而對於湖北等疫情較嚴重地區,美團還實行了免傭、提供特殊保障等優惠措施。

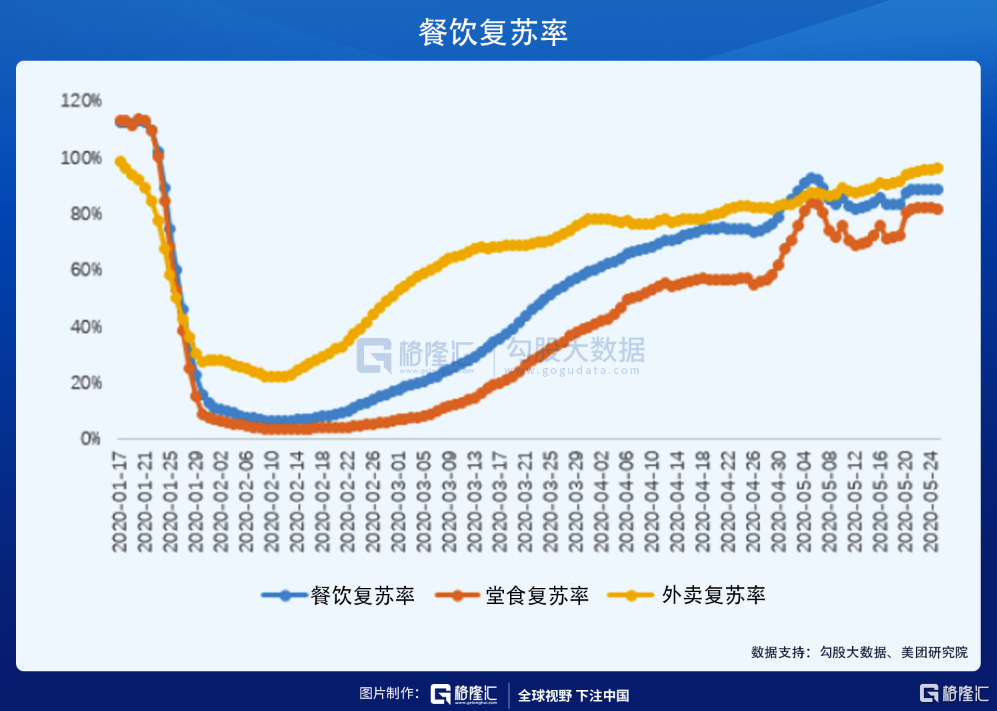

不過,恢復並不是一蹴而就的,而是一個循序漸進的過程。疫情期間,餐飲商户的堂食業務受到較大沖擊,外賣作為餐飲業的線上渠道在抗疫過程中發揮了非常重要的作用,幫助餐飲商户增加了營收渠道和來源,促進了餐飲行業的消費復甦。

在此趨勢下,大量品牌商家也紛紛開通外賣服務,據美團研究院統計,僅2020年一季度就有超過五成必吃榜餐廳上線外賣。餐飲行業,尤其是線上化率低的品牌餐廳,正在跑步進場。

財報顯示,2020Q2美團活躍商家數量達到了630萬,同比增長6.8%,環比持平。可見,疫情對商家端的影響控制在了非常小的範圍之內,而品牌商家的入駐,也讓美團餐飲生態更加豐富且均衡。

雖然説,疫情對餐飲商家的衝擊是一次性的,但影響卻是深遠的。疫情為傳統的餐飲行業帶來了一次大變革,促進了餐飲經營線上線下的融合。

二、消費需求恢復,用户環比回升

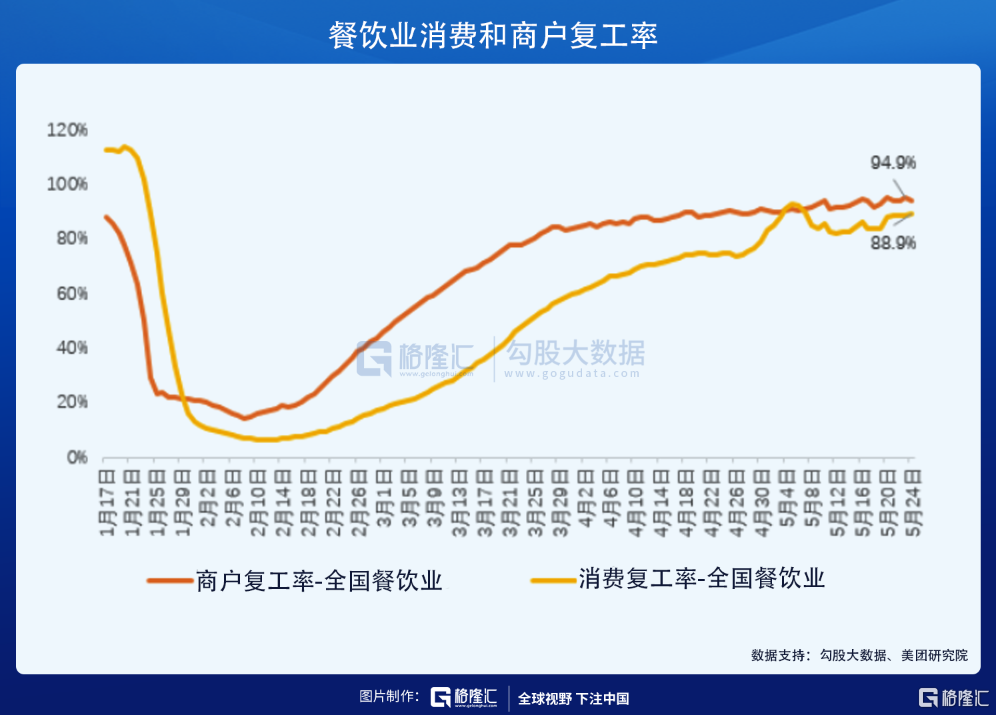

根據美團研究院的數據,截至5月底,餐飲商户的復工率已經達到94.9%。而消費復甦率達到88.9%。消費端的復工率要略低於商户端,一方面是因為用户的信心和習慣恢復需要時間,另一方面也是之前提到的,外賣業務幫助商家復甦。

不管如何,消費市場正在快速回暖。根據7月發佈的社零數據,我國7月的消費品零售總額同比下降1.1%,下降幅度連續三個月縮窄。其中,餐飲收入同比下降11.0%,降幅比6月份收窄4.2個百分點。住宿、餐飲等行業商務活動指數高於上月,業務總量有所增加。

美團的二季度財報也印證了這一結論。首先是二季度平台年度交易用户數達到4.57億,環比增加了870萬人,結束了此前一季度的環比下跌,可見下單的消費者在增加。

其次是消費者的下單頻率也在恢復,使得二季度餐飲外賣日均交易筆數同比增長6.9%至2450萬筆,環比增長52.2%。並且每筆餐飲外賣業務訂單的平均價值同比增長9.4%。二季度外賣交易金額達1088億元,同比增長16.9%。

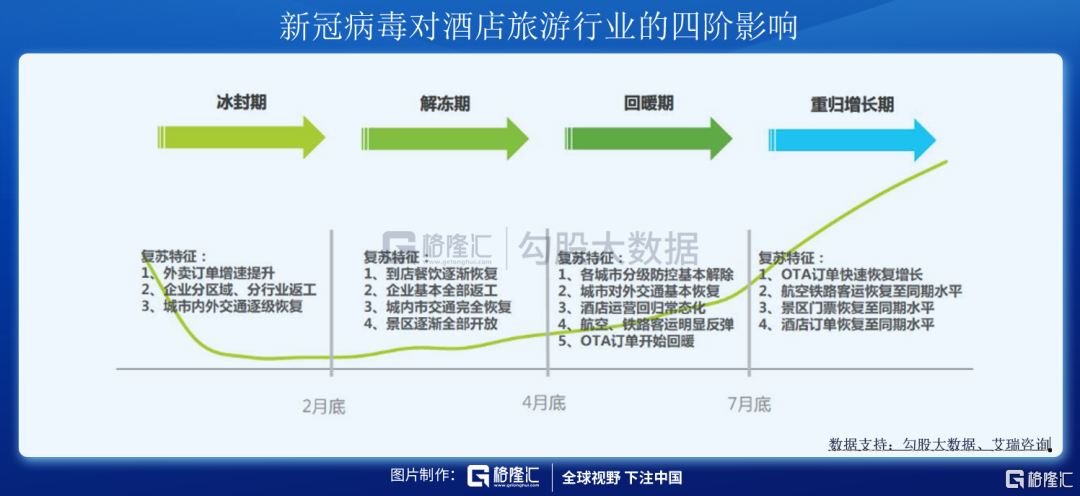

相比於餐飲行業,酒店、旅遊行業疫情的影響更大。旅遊禁令的頒佈,和民眾對病毒感染的普遍恐懼,令酒店、旅遊消費墜入冰點。一季度,美團平台國內酒店消費間夜量同比下降45.5%,環比下降61.0%至4280萬。

隨着3月底各省陸續開放省內遊,7月14日,文化和旅遊部宣佈恢復跨省遊,加之商旅需求的預期反彈。酒旅行業歷經冰封期、解凍期,進入全面回暖期。二季度,美團國內酒店間夜量為0.78億,環比增長81.4%,同比縮減17.0%,下降幅度環比收窄。

航空鐵路客運、景區門票、酒店訂單等都以不同速度回暖中,可以預見,接下來美團的酒旅業務重歸增長只是時間問題。

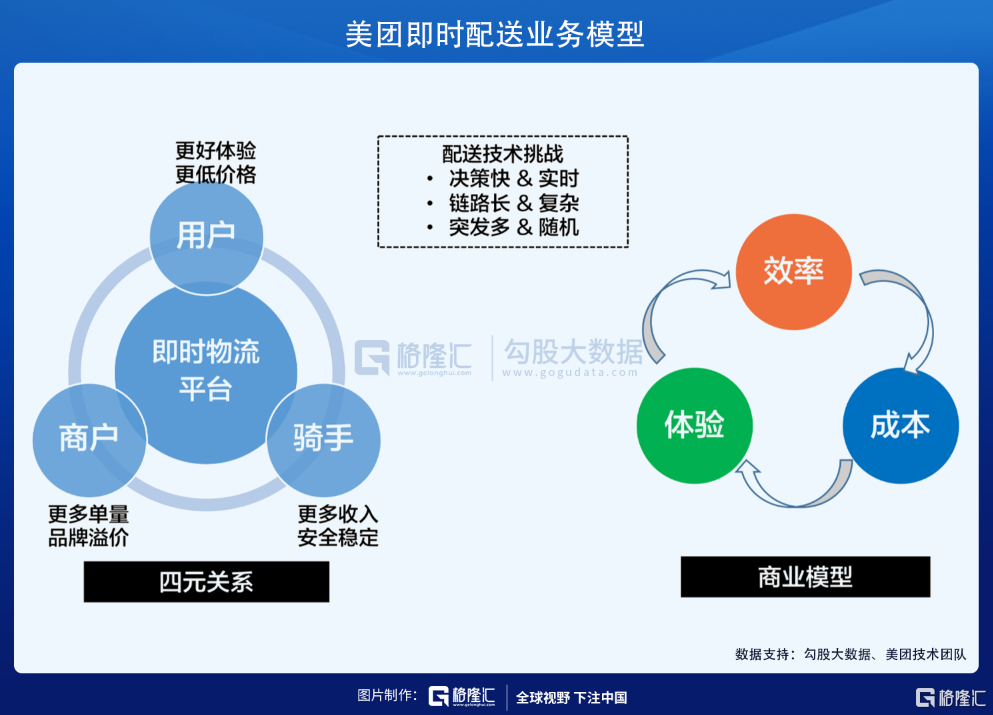

三、美團即時配送的規模效應

一端是商家,一端是消費者,美團在線上用美團、大眾點評等app將商家和消費者連接在一起,在線下則通過強大的即時配送體系消除了物理上的距離。

即時配送和快遞行業一樣,具有較強的規模效應。當年亞馬遜自建的倉儲物流,可以忍受多年的虧損,如今“苦盡甘來”,這一點美團也一樣。

即時配送屬於人力密集型和技術密集型產業,一方面需要招聘海量的配送員對各個城市密集覆蓋,另一方面需要一個強大的配送系統和運營體系來管理和調度海量的配送員。這兩個特點決定了,建立配送體系的大部分成本是前置的,這也是美團前幾年虧損的主要原因。作為本地生活服務和同城零售的基礎設施,即時配送的規模效應主要體現在:

1)訂單數越高,對商家吸引力越大,商家覆蓋密集越高;2)訂單密度和騎手數量越多,配送距離越短,配送效率越高,單均履約成本越低;3)較高的商家覆蓋和騎手配送效率又反過來吸引更多的消費者使用。

所以,即時配送體系與用户規模不是“先有雞,還是先有蛋”的關係,而是相互促進,螺旋式上升的關係。

美團點評擁有中國最龐大、覆蓋最為廣泛的即時配送體系。疫情期間,美團又新簽約了100萬名騎手,為穩定就業做出貢獻。美團即時配送的規模效應已經逐漸顯現,以餐飲外賣業務為例,訂單量和單均金額增長,實現了“量價齊升”。

即時配送體系,興起於餐飲外賣需求,而後隨着生鮮電商、近場零售的發展,和用户線上消費習慣的養成,品類不斷擴張。

疫情期間,即時配送在守護人們安全方面扮演了很大的作用。除了外賣配送,生鮮果蔬、生活超市、醫藥健康等品類發展迅速,佔比環比提升。

2019年至今,美團上線了美團買菜、菜大全、美團優選,分別面向一線城市、二三線城市和低線城市,賦能傳統生鮮市場,佈局社區生鮮零售。另一個新業務——美團閃購,則負責除餐飲外賣以外商品的即時配送。疫情期間美團買菜和美團閃購的使用率均大幅增加,美團的即時配送系統已經從餐飲外賣配送向配送萬物進化。

四、尾聲

二季度的財報反映出美團正從疫情的一次性衝擊走出來,其餐飲外賣業務同比恢復正增長,到店、酒店及旅遊業務已經恢復到接近去年九成的水平,新業務則發展較快,增速環比回升17.2pct。

當然,疫情對行業和公司的衝擊只是暫時,影響卻是深遠的。長期來看,商家尤其是品牌商家的線上化率提升明顯。用户端,不只是餐飲外賣,商超、生鮮、藥品等多品類即時配送的滲透率提升明顯。

研究美團,還是要堅持長期主義,而不是拘泥於短期波動和盈利能力上。美團的股價從疫情砸出的坑到現在,累計上漲了249.8%,證明以長期主義看待美團的不只我一個人。