機構:國信證券

評級:買入

收入下滑淨利率穩定,派息比例超過 7 成

公司實現收入 10.93 億元,-29.0%;歸母淨利潤 2.69 億元,-30.8%。公司現金充沛,保持低槓桿和高派息,派息比例約 75.6%。疫情影響下公司的費用開支保持相對靈活,控費降本保持淨利率穩定;庫存週轉天數相比去年同期上升 54 天,渠道庫存也有所增加,下半年將利用奧萊店、線上促銷等方式清理庫存,預計 2021 年初恢復正常。

渠道優化穩步推進,輕商務系列多數轉為直營

上半年店鋪數量減少 98 家至 2717 家,面積下降 3.9%,購物商場店維持佔比 28%。公司共有一級/二級分銷商 77/768 家,數量相對穩定。應對實體店客流下滑積極發展線上,電商銷售額同比增長 1.5 倍。公司在加強庫存管理和品牌塑造的基礎上,將輕商務 228 家店鋪轉為直營。

新零售發展迅速,助力庫存清理和品牌推廣

公司預計下半年實現不低於中單位數的零售增長,首要目標為保持庫存健康,具體措施包括:1) 維持店鋪數量穩定而優化結構,增加奧萊店和優質商場店。2)線上多渠道引流,下半年將延續強勁勢頭。3)加強品牌推廣,推出不同聯名產品,並在第四季度聘用新的代言人 。

風險提示

1.宏觀經濟與消費需求大幅下行;2.庫存去化不及預期,加大利潤拖累;

3.市場的系統性風險。

投資建議:穩健度過危機,看好長期品牌穩步升級

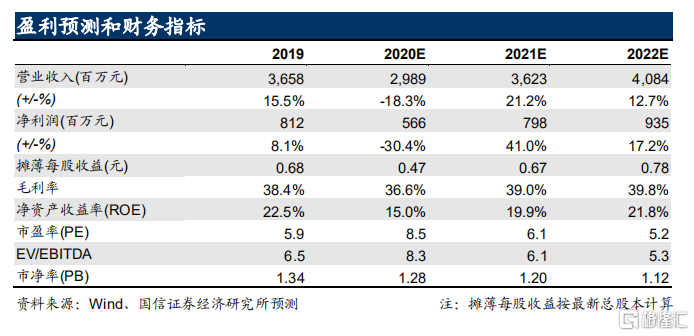

公司應對短期危機謹慎行事,有助於保持長期健康發展。考慮疫情影響和輕商務轉直營產生的費用,我們下調盈利預測,預計公司 20-22年 淨 利 潤 增 速 分 別 為 -30.4%/41.0%/17.2% , EPS 分 別 為0.47/0.67/0.78 ( 原 為 0.63/0.76/0.85 元 ), 對 應 PE 分別為8.5x/6.1x/5.2x,明年股息率高達 11.6%。維持公司合理估值為 6.7-7.1港元,對應 21 年 PE 9x-9.5x,維持“買入”評級。