機構:光大證券

評級:增持

◆事件:公司收入由 2019H1 的 19.85 億元減少至 2020H1 為 2.03 億元,同比減少 89.8%。2019H1 毛利為 11.87 億元,2020H1 毛虧 0.21 億元。

◆點評:2020 年上半年疫情衝擊下:全國影院停業,公司參與出品、宣發的春節檔影片全部撤檔、其他項目無法按期上映,同時廣告投放需求減少,導致公司三大業務板塊全線下滑。在線娛樂票務服務收入 1.04 億元,同比-90.42%,娛樂內容服務收入 0.16 億元,同比-97.66%,廣告服務及其他收入 0.84 億元,同比-64.52%。毛利率於 2019 年及 2020 年上半年則分別為 59.8%及-10.1%,由於收入受疫情影響而大幅下降,而成本中包含部分剛性固定成本,導致毛利、毛利率及淨利率均出現大幅下降。

娛樂內容服務能力持續提升,深度參與頭部國產電影項目。1)院線電影方面,自主電影《風平浪靜》(已入圍金爵獎)、《起跑》、《平原上的摩西》等在拍攝或已完成;《緊急救援》等影片將擇機上映。2)劇集方面,公司參與出品的《局中人》《什剎海》已於 2020H1 播映且表現優異,《老酒館》等獲白玉蘭獎;與騰訊視頻合制《烏鴉小姐與蜥蜴先生》等;積極推進《庭外辯護》等自制劇。3)首次佈局影視音樂產業鏈,2020 年 7 月 10 日在央視一套、騰訊視頻、愛奇藝、優酷同步播出的劇集《什剎海》所涉 OST,由公司獨家發行。4)數據、宣發服務能力強大,公司已為全國 90%票房以上的影片提供各類宣發服務;推出「貓眼雲聊」等宣發產品,上線「智能宣發」板塊,提供 33 項宣發產品和服務。

疫情對公司是一次性衝擊,長期看不影響其核心業務能力;作為票務龍頭已參與頭部電影項目,下半年隨行業復甦,業績有望迎觸底反彈。

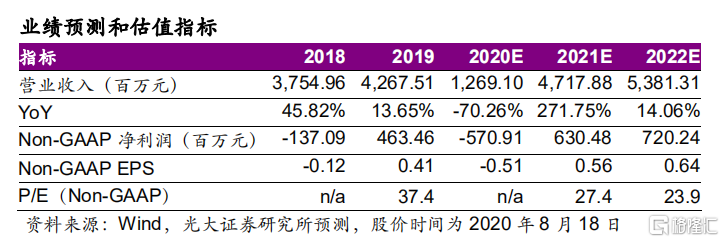

◆盈利預測、投資評級和估值:貓眼娛樂是中國領先的互聯網創新全文娛服務平台,亦是國內最大的電影票務平台,直接受益於電影行業整體復甦。隨着影院上座率的提升,近期多部重磅電影如《八佰》《姜子牙》《奪冠》逐步定檔十一國慶節,將重燃觀影熱情、進一步刺激行業復甦。我們測算 20 年營收或下滑 70.3%,毛利率或下滑至 52.5%;隨行業復甦,21 年業績將大幅恢復並超過 19 年水平。本次分別下調公司 20-22 年 Non-GAAP 淨利潤至-5.7/6.3/7.2 億,現價對應-/27.4/23.9x PE,維持“增持”評級。

◆風險提示:疫情持續時間未定、觀影需求復甦不達預期、應收減值。