机构:国元证券

评级:买入

目标价:9.0 港元

投资要点

2020H1 业绩简述:

生猪出栏量同比下降 1.7%至 10,400 千头,生猪屠宰量受非洲猪瘟及新冠疫 情影响,同比下降 20.6%至 22,407 千头,肉制品销量 1,575 千公吨,同比 下降 2.2%。期内,公司实现收入 124.81 亿美元,同比增加 12.2%;经营利 润同比增长 20.9%至 9.25 亿美元;归母净利润 5.5 亿美元,同比上升 18.8%。

中国地区收入、盈利创新高,二季度经营局面稳中向好:

Q2 伴随疫情得到有效控制,复工复产工作稳步进行,肉制品销量恢复 4.3% 的正增长(Q1 -7.5%);同时,得益于前期产品提价及高端产品占比提升,经 营利润同比增加 44.8%。生鲜肉业务因生猪市场供应受非洲猪瘟影响大幅 减少,生猪屠宰量锐减 61.8%至 327.4 万头,经营利润同比下降 18.4%至 1.02 亿美元,而部分损失被进口猪肉的强劲增长所弥补。展望下半年,由于美 国疫情造成开工不足、劳动力短缺影响产出,预期中美贸易价差会缩小, 对进口量会产生一定影响,业务利润会有所降低,公司正积极开发欧洲和 南美的进口渠道,尽可能保证对中国进口产品的供应。

美国加大防疫投入,业务受疫情影响较大:

由于 Q2 疫情在美国快速蔓延,肉制品消费需求疲弱;同时受到生产成本上 升、加大防疫投入(约 4 亿美元)、以及餐饮服务被关停导致公司对预期 损失作出拨备等因素影响,肉制品经营利润同比下降 45.5%;生鲜肉业务 得益于中美猪肉贸易套利空间扩大带来的出口量提升增厚业务利润,期内 录得经营利润 1.16 亿美元;生猪养殖业务得益于公司积极执行的对冲策略 有效冲抵了大部分亏损。预期伴随美国疫情得到逐步控制,下半年美国业 务有望环比改善。

维持“买入”评级,目标价 9.0 港元:

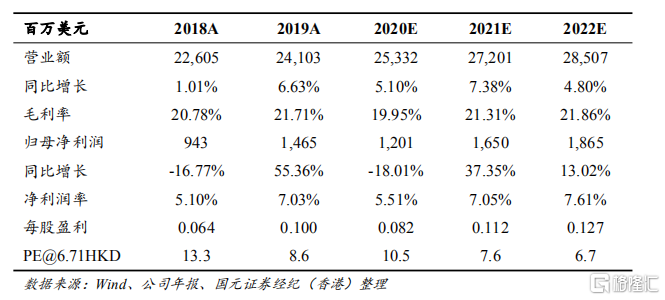

考虑到疫情的负面影响,公司加大抗疫支出,我们下调原盈利预测,预计 公司 2020/2021 年 EPS 将分别为 0.082/0.112 美元,给予 9.0 港元的目标价, 对应 2021 年 10 倍 PE,较现价有 34%的涨幅空间,维持“买入”评级。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)