機構:興業證券

評級:買入

目標價:5.74港元

公司2020H1業績符合預期。公司2020H1實現收入42.45億港元,歸母淨利潤8.22億元,均基本同比持平,符合市場預期。其中,公司運營服務收入佔比從去年同期的45%提升至2020H1的56%,主要受生物質板塊綜合利用上網電量、生活垃圾處理量和蒸汽供應量的上升帶動,而2020H1公司建造服務收益同比下滑22%。?公司積極轉向危固廢業務。2020年公司仍然有較多生物質新項目的建設,但從過去兩年新籤項目的情況來看,公司已經積極轉向現金流相對較好的危固廢業務。

年內公司有望新納入12個生物質項目於補貼目錄中。根據2020年3月財政部“6號文”,公司符合首批補貼清單申報條件的項目達12個,截止2019年末涉及應收的可再生能源補貼資金約為18億元,預計公司的生物質項目也將在後續批次中予以納入。對於不同類型的項目,採取了不同比例的發放原則,公司新納入的項目有望每年開始回收30-40%新產生的補貼。另外,近期國家有關部門也在計劃解決可再生能源補貼拖欠的問題,如果有實質進展,有助於公司生物質補貼拖欠問題的解決。

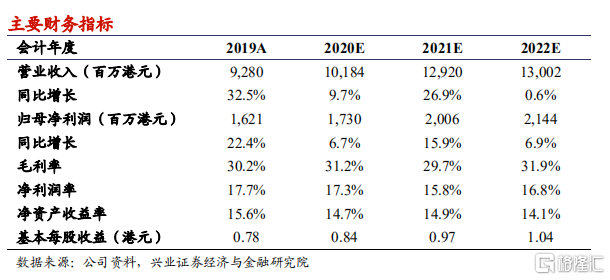

我們的觀點:儘管公司受到存量生物質項目補貼拖欠的影響,但隨着新項目的納入目錄有望回收部分新產生的補貼額,同時國家有關部門也在積極解決可再生能源補貼拖欠的問題。另外,公司積極轉型賽道較優的危固廢業務有望在未來獲得回報。根據公司最新情況,我們將公司2020-2022年收入微調-2.0%、-0.9%和-1.3%至101.8、129.2和130.0億港元,將2020-2022年利潤微調0.2%、1.2%和0.2%至17.3、20.1和21.4億港元。我們維持公司的“買入”評級,維持目標價為5.74港元。

風險提示:政府補貼政策變化;生物質電價變化;原材料價格大幅上漲。