機構:興業證券

評價:買入

目標價:15.88港元

投資要點

中國建材擬向天山股份出售其於中聯水泥、南方水泥、西南水泥及中材水泥的股權,代價為天山股份定向發行的股份,發行價格為每股13.38元;同時,天山股份擬於建議重組完成後進行新股配售。

我們點評如下:

本次擬注入的標的公司賬面淨資產約為668億元,經中國建材權益佔比調整後的賬面淨資產為595億元,“真實”ROE為33%,其中,南方水泥和中聯水泥盈利能力較為突出。我們對標的資產估價從1.2-1.9倍PB進行情景假設分析,結果顯示,天山股份定向中國建材增發的股本數量將在53.36-84.49億股區間內,交易完成後,中國建材在天山股份的持股佔比將在85.6%-89.7%區間,“新”天山股份將持有中聯水泥100%股權、南方水泥99.93%股權、西南水泥95.72%股權、中材水泥100%股權。

資產整合已經拉開序幕,中國建材的價值正在加速釋放。中國建材的礦山、土地已較早年收購價格有明顯升值,經過連續2年合計約230億元的謹慎撥備處理,我們有理由認為中國建材擬出售資產的公允價值較賬面值低估,且中國建材在港股市場的PB長期低於1倍,本次資產整合將是中國建材價值釋放的催化劑。本次交易完成後,中國建材的大部分水泥資產將在A股單獨上市,中國建材估值將錨定A股相關標的,其在港股長期低估值狀態有望得到修復。

從更長週期來看,我們認為中國建材的競爭力當刮目相看,公司長期價值仍被低估。中聯於魯豫市場正攜手山水和同力,南方水泥牽手海螺,合作遍地開花,泛北方市場,中國建材與金隅冀東共同合作解決西北電石渣亂象,南方&西南水泥又開展了大量產能置換,中國建材的資產質量和盈利能力在大幅提升。我們的DCF模型測算結果顯示,中國建材合理估值為1216億人民幣,現值低估了19%。此外,骨料正在開啟新的業務增長點,480億市值可期,這部分我們尚未考慮到估值模型中。

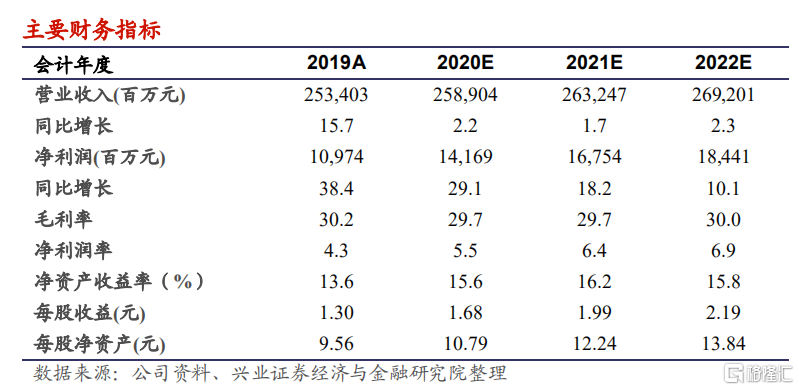

我們的觀點:我們暫維持2020-2022年歸母淨利分別為142億、168億和184億元的盈利預測不變,維持“買入”評級,本次資產整合加速中國建材估值修復,上調目標價至15.88港元。

風險提示:經濟惡化;協同破裂;原材料價格大幅波動;海外業務風險。