機構:中信證券

評級:買入

公司預告20H1收入同比-15%~-20%,淨利同比-20%~-25%,經調整淨利潤同比-45%~-50%,好於預期。上半年疫情對經營產生階段性衝擊,但不影響公司長期發展邏輯,穩就業背景下公司作為行業龍頭有望受益,維持“買入”評級。

▍事項:公司發佈2020年中報業績預告,因疫情影響集團新招學生數同比減少約20%、老生延遲返校,預期上半年公司收入同比減少15%~20%,淨利潤同比減少20%~25%,經調整淨利潤同比減少45%~50%,盈利端好於預期(vs.中信證券研究部預測收入同比減少21%、淨利潤同比減少56%),我們估計計主要與成本、行政費用合理控制,以及期權費用減少、匯兑損益有所增加有關。

▍上半年長學制生源佔比越高的學校受影響越小。我們判斷,上半年對收入衝擊最大的主要是新招生環節,老生因為在疫情期間仍保持在線學習仍可以按照一定比例確認收入,因此長學制學生佔比更高的學校受到的負面波及越小。2019年新東方烹飪、新華電腦、萬通汽修三個品牌的兩年及以上的學生佔比分別為82.0%、95.1%、80.1%,而歐米奇主要以1年以下專業為主,因此我們判斷在2020年上半年收入降幅方面,新華電腦<新東方烹飪<萬通汽修<歐米奇。

▍8月有望重新迎來招生擴張期。往年一般6、7月是公司招生高峯期,2020年全國高考延遲到7月中旬舉辦,各地中考亦在7月下旬陸續結束,因此招生節奏出現一定推遲。從復甦節奏來看,以短期培訓為主的歐米奇新招學生反彈更早,估計目前已經實現10%的正增長。而至6月中旬,新東方及新華電腦新招生預計恢復至同期8成左右,萬通汽修恢復至9成以上。隨着中、高考在7月結束,新東方烹飪、新華電腦、萬通汽修三個主要品牌的新招生也將逐步提速,有望在三季度末追平去年同期水平。

▍穩就業背景下政策持續助力,職教技能培訓受到明確支持。上週國務院印發《關於支持多渠道靈活就業的意見》,加大對靈活就業保障支持,將靈活就業人員納入創業培訓範圍,按規定落實職業培訓補貼和培訓期間生活費補貼。人社部等聯合印發《百萬青年技能培訓行動》,面向14~35週歲有就業創業意願和培訓需求的城鄉各類青年勞動者,2020~2021年開展職業技能培訓200萬人次以上。此外,根據智聯招聘2020Q2應屆生就業市場調查研究,互聯網、餐飲、美業的就業景氣度排名前十,在擴大和穩定就業的背景下公司有望充分受益。

▍風險因素:疫情出現反覆開學時間持續推遲;新校區爬坡不及預期;新業務開拓不及預期;行業競爭加劇。

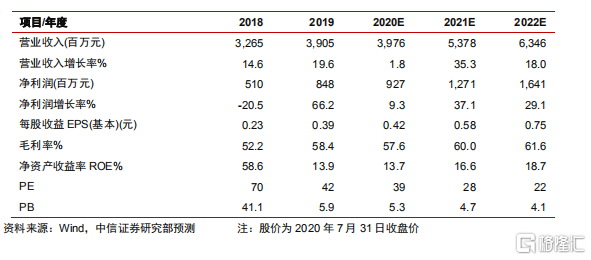

▍投資建議:中國職業培訓行業處於黃金髮展期,疫情對公司招生帶來階段性衝擊,但僅為短期影響,8月有望重迎招生擴張。而穩就業政策頻出的背景下,公司作為職教細分領域領先企業將充分受益。考慮招生節奏有一定延後,略調整2020~21FY淨利預測至9.27億/12.71億/16.41億元(原為9.21億/12.72億/16.39億元),對應EPS預測分別為0.42/0.58/0.75元(維持),其中經調整盈利預測9.07/13.51/17.21億元(原為10.41/13.92/17.59億元),現價對應21/22年PE28/22倍,維持“買入”評級。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)