7月31日深交所披露,中集車輛成功獲得深交所正式受理於深交所創業板發行A股的申請。若成功在A股上市,中集車輛將成為全球第一家A+H股上市的半掛車製造企業。中集車輛在深交所創業板推行註冊制改革後,成為首批申請回歸A股的港股上市公司,在諸多方面會產生良好的示範效應。

資本市場的改革春風帶來了A股的一波行情,站在長期角度,當前A股仍然存在潛在機會。

前海開源首席經濟學家楊德龍發表觀點指出,第一方面:我國疫情穩中向好,經濟會強勁復甦,二季度我國GDP實現正增長達到3.2%,三四季度勢必有更好的增長,這些都會支撐A股市場的表現;第二方面:央行採取的低利率寬流動性的貨幣政策環境,為股市提供了基礎,一般在低利率階段,加上經濟復甦,股市都會有較好表現;第三方面:居民儲蓄向資本市場轉移,多數居民通過買入基金來進入資本市場。

中集車輛佈局“高端製造”,敍述A股估值故事

首先,若順利發行A股後,中集車輛便成為全面註冊制推行後的首批A+H兩地上市代表性公司,根據深交所發佈的《深圳證券交易所深港通業務實施辦法》,中集車輛有望自動被納入港股通標的。

據wind提供數據,目前A+H上市股票的港股通持股比例的均值約為15%。按這個參考比例,以目前中集車輛的市值推算,南下資金或會給公司的H股帶來約17億港元規模的潛在買入支持,有望進一步推升公司股票流動性,實現H股股價量價齊升。

其次,中集車輛屬於深交所創業板推行註冊制後首批申請註冊上市的公司,公司原本也有着在成熟市場上市經驗的中集車輛,更能夠適應創業板註冊制制度。作為首批嚐鮮者,也能更好地享受到國內資本市場制度改革紅利。據上海科創板推行註冊制的經驗,首批或靠前批的註冊上市公司,定價存在溢價優勢。

此外,中集車輛持續建設“高端製造體系”,目前已經在全球建設了12家半掛車“燈塔”工廠,5家專用車上裝 “燈塔”工廠以及2家冷藏車廂式車廂體“燈塔”工廠。本次迴歸A股後,高度契合大國牛市中以科技創新為核心的、智能化與數字化的高端製造中心主題。

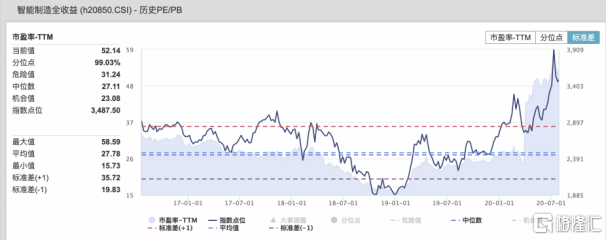

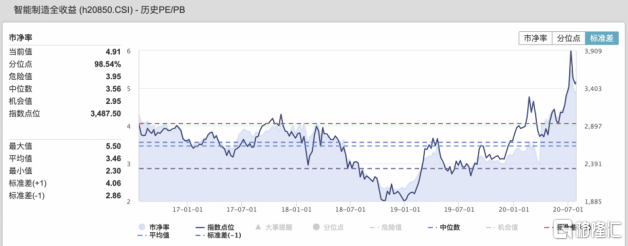

據Wind提供數據顯示(如下圖),wind智能製造(全收益)指數的當前PE(TTM)和PB分別為52.1倍及4.9倍,遠高於中集車輛H股對應8.6倍的PE(TTM)及1.1倍的PB。就與Wind智能製造(全收益)指數比較,其PE(TTM)和PB的歷史中位數分別為27.1倍和3.6倍,該兩個維度的歷史最低值為15.7倍和2.3倍。

目前,高端製造業投資發展勢頭迅猛,高技術製造業投資以及技術改造投資正在成為拉動製造業投資增長的重要動力。工信部數據顯示,上半年的高技術製造業投資同比增長5.8%,比1至5月提高了3.1個百分點,高端製造正在加速。這也是A股市場一直對高端製造和智能製造抱有樂觀預期,願意給予高估值的主邏輯。

圖一:wind智能製造(全收益)指數的歷史PE(TTM)走勢圖

圖二:wind智能製造(全收益)指數的歷史PB走勢圖

成功迴歸A股的中集車輛,有機會以新興藍籌和擁有核心技術的、行業內全球領先的、高端製造代表性公司的姿態,出現在投資者面前,估值亦因此帶來重塑的機會。

中集車輛增長驅動力強,產品受市場青睞

2020年上半年,商用車行業更迎來了一波逆勢增長的好年景,邁入“牛市”,7月重卡銷量突破14萬輛,同比增長89%,這意味着4、5、6、7月份重卡銷量的月均漲幅達到了70%左右,並同時帶動了專用車上裝的銷量走俏。今年以“新基建”投資為代表的固定資產投資將成為經濟穩增長的重要抓手,隨着各地投資項目持續落地,工程機械、重卡及與之配套的專用車上裝的景氣度仍將維持在較高位。

據中集車輛2019年財報顯示,國內專用車上裝業務表現亮眼,受市場青睞,市場份額進一步提升,營收佔比已逾31%,毛利率連續攀升至20.1%,成為拉動公司提升盈利能力的重要業務。

着眼於未來,國家治超政策紅利、物流剛需、電商發展至冷鏈物流的發展,不僅能支撐物流運輸類半掛車以及冷藏車的需求保持高位,而且環保升級、超載治理的因素影響下,滿足法規的輕量化環保產品的專用車上裝以及佔比將繼續攀升。

中信研報給予最新目標價9.27港元,市場份額和盈利能力預期逐步回升

日前,中信證券發表研究報告,給予全球半掛車龍頭企業中集車輛(H股)“買入”的評級,首次覆蓋的目標價定在9.27港元,現價距離這一目標價的幅度接近42%。

中信判斷中集車輛在全球的規模、技術與產業佈局優勢顯著,市場份額有望進一步提升的預期;在原材料價格下降與行業技術升級的驅動下,公司盈利能力有望逐步回升;另外,基於公司股息率高達7.7%,因而中信指出中集車輛擁有較高的安全邊際。

中信這份研報給出的目標價,是中集車輛邁入2020年以來,大行研報中所給予的最高預期價格,在中集車輛申請回A之際,中信研報具有重要的指導性和前瞻性。

近日,中集車輛(H股)股價屢創新高,自年初以來的累計漲幅接近25%,從走勢來看,除了反映出公司業績跟隨其中國專用車上裝業務走強、半掛車銷量穩定等業績預期外,也反映出公司因迴歸A股而引發的價值重估預期。