機構:光大證券

評級:買入

事件:公司日前宣佈,擬將公司名稱由“中國光大國際有限公司”更改為“中國光大環境(集團)有限公司”(簡稱“光大環境”),旨在更直觀地反映公司的業務範疇以及未來發展的主要方向。

三大主業穩中有升,生態資源板塊實現突破。

2019年,公司三大板塊項目穩步推進,共建成投運項目多達55個(環保能源25個,環保水務18個,綠色環保12個),帶動各板塊營業收入持續增長(2019年同比+50%、16%、33%)。此外,公司生態資源板塊在2020年持續突破,繼2019年通過收購山東趣享(後更名為光大智慧生態科技)90%股權正式進軍垃圾分類及資源回收領域後,截至2020年7月公司2020年新籤垃圾分類訂單合同總額已破億(1.15億元);從垃圾焚燒到垃圾分類再到“無廢城市”,公司固廢全產業鏈佈局的優勢正逐步顯現。

市場拓展更重質量,技術研發行業領先。

截至2020年7月29日,公司2020年共簽訂5個垃圾焚燒項目(處理規模6750噸/日),在垃圾焚燒政策調整變化之時公司市場拓張力度有所放緩,對於項目的選擇更為審慎,更注重新籤項目的現金流和項目回報能力。科技研發始終是公司發展的核心驅動力,2019年公司科技研發投入首次超過2億元。日前,公司國產首台(套)1000噸/日爐排成功下線,其不僅是國產首台,也是世界容量最大的焚燒爐排;噸垃圾發電量可達887噸,廠用電率低、效率高、經濟效益好等優勢進一步顯現。該焚燒爐排的下線也標誌着公司的研發製造技術達到世界一流水平。

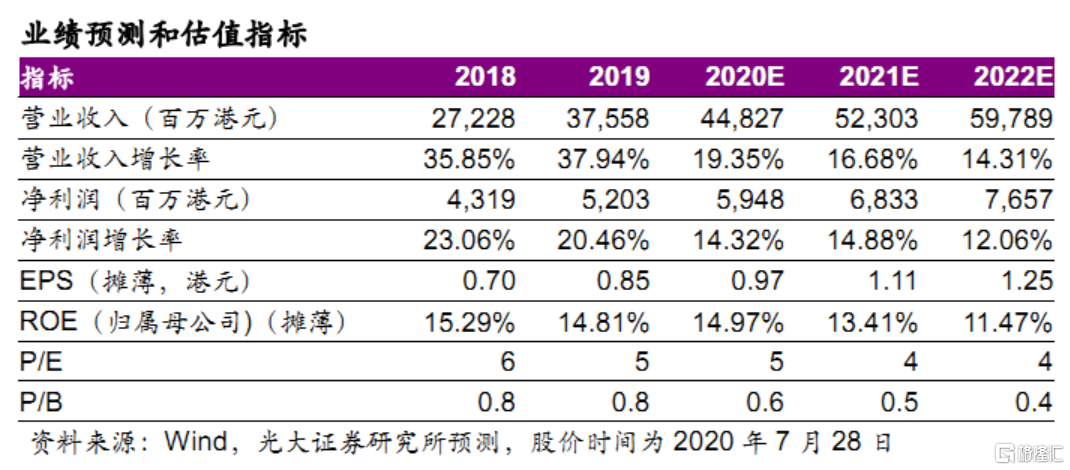

維持“買入”評級。根據公司最新項目進度和2019年盈利情況,下調公司2020-21年淨利潤至59.48/68.33億港元(原預測為62.14/74.21億港元),新增2022年淨利潤預測為76.57億港元,對應2020-22年EPS為0.97/1.11/1.25港元。公司作為固廢行業龍頭,項目儲備豐富、現金充裕、增長確定性高,但受宏觀形勢影響目前公司估值被低估,未來隨着垃圾焚燒政策明朗、公司現金流改善估值有望修復,維持“買入”評級。

風險提示:項目進度不及預期,原材料價格波動,電價政策調整。