機構:東興證券

評級:強烈推薦

公司是廣東省越秀集團旗下的交通基建平台,實際控制人為廣州市國資委。公司旗下共運營15個高速公路項目,其中控股項目總收費里程為533.6公里,聯營及合營公路里程約為77.3公里。

外省收購持續推進,多個重要項目皆實現良好收益:公司控股路產除廣州北二環外,皆位於廣東省以外地區,跨省收購路產是公司主要的再投資方式。公司在路產收購方面有獨到的見解,近年來最主要的兩次投資(尉許高速與隨嶽南高速)都獲得了不俗的收益。

看好湖北九省通衢資質,“中部戰略”繼續深化:湖北隨嶽南與漢孝高速的投資皆實現良好收益,堅定了公司推進“中部戰略”的決心。去年公司大舉收購湖北地區的三條路產。

我們認為新購路產價格合理,且區位優秀,具有較大的增長潛力。平行路產改擴建、周邊道路通車帶來的貫通效應以及鄂州機場投入使用等因素有望帶來收入端的快速增長。我們預計新購路產通過債務替換以及自身收入增長能夠於2021年扭虧為盈,後續將帶動公司盈利實現大幅增長。穩定的分紅策略切實保障了投資者的利益:公司分紅策略相當穩健,多年來除遭遇重大政策影響的年份外(2012年節假日免費政策),皆實現了分紅金額的正增長。分紅率多年來穩定在50%以上,累計分紅率僅次於寧滬高速與浙江滬杭甬。

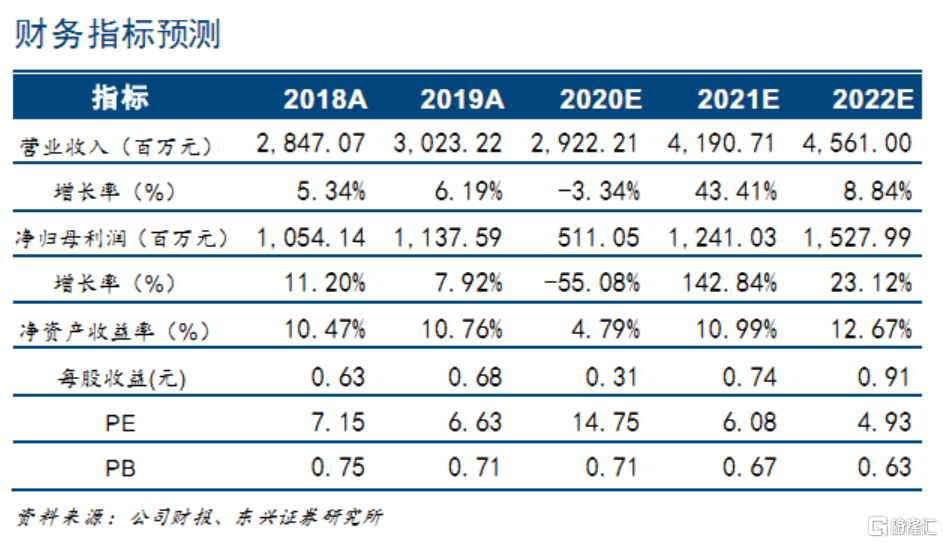

盈利預測與投資建議:我們預計公司2020-2022年淨利潤分別為5.11、12.41和15.28億元,對應EPS分別為0.31、0.74和0.91元。當前股價對應2020-2022年PE值分別為14.75、6.08和4.93倍。假設公司維持50%左右的分紅率,則現有股價對應2021與2022年的股息率將高達8.2%和10.3%,具備較高的配置價值。我們首次覆蓋公司,給予“強烈推薦”評級。

風險提示:行業政策出現重大變化,經濟增速下滑、收購路產車流量不及預期。