格隆匯7月14日丨光大證券在7月13日發佈標題為《忘記“至暗時刻”,擁抱“王者歸來”》的研報,研報分析,今年以來阿里股價漲幅遠遠落後於行業平均,反映了市場對阿里在各條戰線上競爭格局的擔憂。

但光大證券認為,市場與輿論對阿里各個方向的擔憂或許並不存在,公司在核心電商領域的競爭壁壘仍然不可撼動。

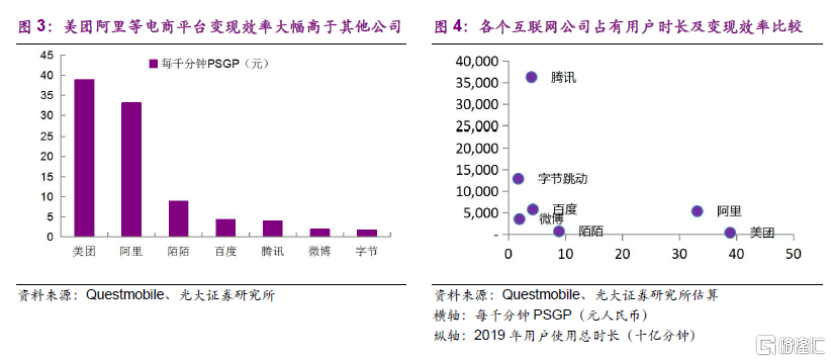

電商平台的競爭優勢從來就不是流量生產,而是高效的流量變現效率。電商平台需要投入大量資源進行基礎設施建設,包括風控、客服、供應鏈等後台體系的建設的難度遠高於前台流量運營。歷史經驗已經表明,流量平台自建電商從來就沒成功過。

阿里從不是“水源地”,而是最高效的“水電站”

對於市場所擔心的短視頻流量平台崛起嚴重威脅了阿里的流量獲取能力。光大證券認為,阿里從來就不是互聯網行業的流量生產源頭,而是最高效的流量變現器。用户時間及注意力從騰訊轉向字節/快手,更有利於阿里對上游流量的承接與變現。

光大證券分析稱,在目前的互聯網產品譜系中,微信、快手、抖音等社交內容平台具備顯著的多邊網絡效應,因此佔有大量用户時長及流量 ,阿里、京東等電商平台在流量生產端從不具備任何優勢,但卻在流量的變現效率方面顯著超越了其他社交及內容平台。整個互聯網行業的用户時長及注意力像河流一樣從微信、抖音等“水源地”通過直接或間接的方式流向阿里、京東等“水電站”,從而完成流量變現的全過程。

而美團、阿里等電商交易平台相關公司商業化變現效率顯著高於其他社交類平台。

電商平台缺流量,但電商從來不是一門流量生意

光大證券在研報中稱,電商平台無法自發產生低成本流量,但電商業務本身從來就不是一門流量生意。相對於廣告、遊戲而言,電商屬於互聯網行業中交易鏈路最長的業務,其複雜度遠高於其他變現方式。

原因是,不同於內容平台只需要對發佈者上傳的視頻、圖片、文字履行風險審核責任,電商平台則需要對商品交易及履約服務的全流程實現監督與治理。商品 交易的風險貫穿了營銷宣傳、流量採買、商品介紹、交易付款、發貨履約、售後服務、評價反饋等各個環節。電商公司承擔了交易平台規則制定的職責, 因此其運營複雜度遠高於一般的內容平台。

相對廣告、遊戲而言,電商屬於互聯網行業中交易鏈路最長的業務,交易鏈路中的絕大多數環節都需要第三方服務商的支持,從而持續改善整個交易生態的效率邊界。

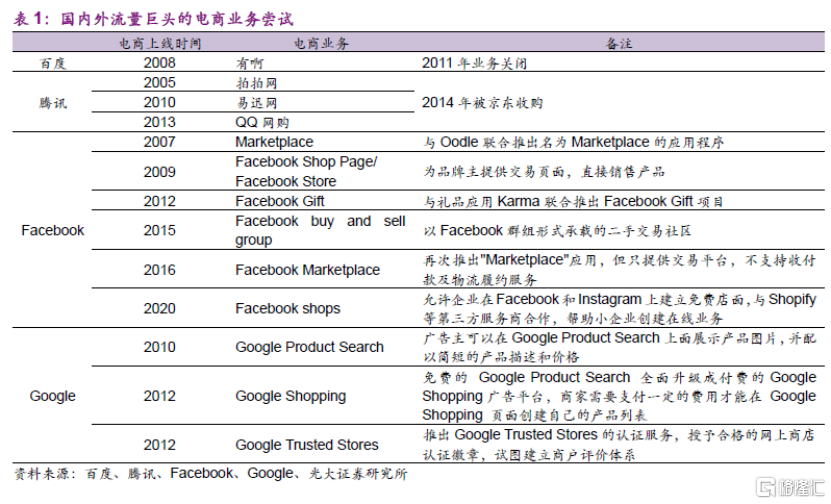

中美流量平台自建電商從來就沒成功過

對於近期流量平台最近自建電商的動作,光大證券強調,而從歷史經驗上看,流量平台自建電商以完成交易閉環無一成功。即便在美國市場,全球流量霸主的Facebook和Google在自建電商平台方面同樣經歷了一定的挫折。

對此,光大證券分析,背後主要原因在於電商平台需要投入大量資源進行基礎設施建設,包括風控、客服、供應鏈等後台體系的建設的難度遠高於前台流量運營。阿里、京東等主流電商在可預見的未來仍將成為承接站外流量實現交易轉化的平台。

阿里貨幣化率尚未見頂

在貨幣化率問題方面,光大證券認為阿里貨幣率尚未見頂。

由於平台生態效率的不斷提升,商家的優勝劣汰的節奏持續加快,因此部分中小商家由於經營效率落後而被淘汰是平台向前發展的必然結果。

交易平台貨幣化率的提升與平台生態內商家整體經營水平緊密相關。阿里仍然在為品牌商提供更多元化的數據化運營工具,從而幫助平台商家羣體提升整體精細化運營水平。只要品牌商為消費者提供商品的效率仍有繼續提升空間,阿里的貨幣化率就仍將持續上行。

綜上所述,光大證券認為,市場與輿論對阿里的擔憂或許過於悲觀,公司在核心電商領域的競爭壁壘仍然不可撼動,阿里雲、盒馬、閒魚、淘寶直播等阿里巴巴的新興業務線,也正陸續獲得突破。