機構:國泰君安

評級:增持

目標價:8.19 港元

本報告導讀:

作為浙商證券的控股股東,浙江滬杭甬在保持公路業務穩定的同時,將受益於市場邊際回暖帶來的證券業務利潤提升。

摘要:

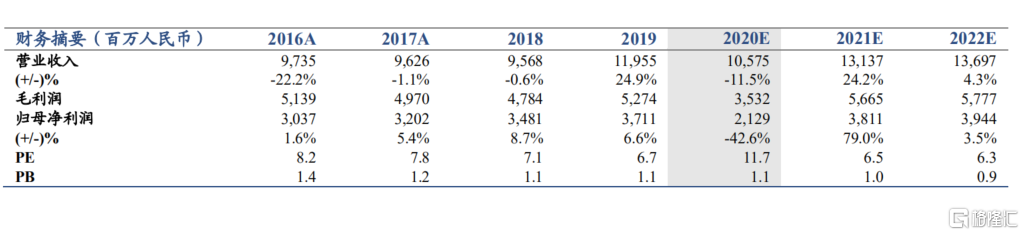

維持目標價,維持增持評級。浙江滬杭甬的公路業務已於 5 月 6 日重新開始收費,增長企穩。證券市場自 7 月以來,加速轉暖。公司作為浙商證券大股東,證券業務盈利存在超市場預期的可能性。我們暫維持公司 2020-22 年歸母淨利潤預測 21.3/38.1/39.4 億元,公司整體價值仍被低估,維持目標價 8.19 港元,維持增持評級。

公路恢復收費,補償政策可期。2020 年疫情期間,公司高速公路業務受到車流量下滑與免費政策的雙重影響。我們預計,公司公路業務全年收入下滑約 23%。公路免費政策自 5 月 6 日結束,隨着復產復工的推進,全國高速公路車流量已恢復正增長,公司公路業務得以企穩回升。根據交通部新聞發佈會表述,我們預計公路公司免費期間的損失可獲得相應補償,補償方式大概率為延長收費期限。

證券業務加速轉暖,增長或超市場預期。浙江滬杭甬通過控股子公司上三公司間接持有浙商證券 46.9%的股權,是浙商證券的控股股東。2015 年,證券業務盈利佔公司歸母淨利潤的 32.3%,2019 年證券業務盈利較 2015 年下降約 50%,佔歸母淨利潤比例下降至 12.5%。2020年 7 月以來,證券市場加速轉暖,公司證券業務超市場預期增長的可能性增加。

公司整體價值仍被低估。若我們將公司路產按照謹慎假設貼現,將證券業務按照淨資產 1 倍 PB 進行估算,則 2019 年底公司 DCF 價值達338 億元人民幣。市場高估了疫情與公路免費政策對企業的負面影響,同時對公司的再投資給予了較大折價。而公司當前股價對應 2019 年股息率達到 6.2%,高股息能夠降低再投資不確定帶來的風險。

風險因素。證券業務的走向難以判斷,補償政策的出台尚有不確定性;短期分紅政策或受疫情影響而改變;再投資的節奏與結果存在不確定性。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)