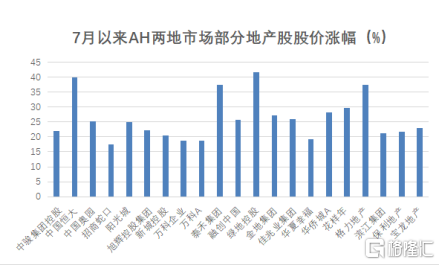

隨着國內經濟逐步走出疫情陰霾,以及房地產行業在上半年銷售的復甦,二級市場房地產板塊被壓抑的估值近期迎來修復,並主導了市場最新一輪上漲。7月1日-7月6日四個交易日,Wind房地產指數大漲17.89%,不少地產股股價大幅上揚。

(資料來源:Wind)

基本面持續回升帶來的估值修復是房地產板塊大漲的主要原因,而在政策層面,中央政策基調的維穩,以及年初以來各地方微觀政策改善的積累也是促使行業回暖的推動力。在當前流動性寬裕以及居民購房需求持續釋放的情況下,房地產行業基本面在下半年有望進一步向好,帶動行業景氣度進一步抬升。

正是在這樣的背景下,港股市場迎來一家百強房企——港龍中國地產。資料顯示,公司已於6月24日通過港交所聆訊,預計7月15日正式掛牌上市,華高和升財務顧問為其獨家保薦人。此次上市,恆基地產主席兼董事總經理李家傑全資擁有的Successful Lotus及中逸資本將擔任港龍中國地產基石投資者,兩家機構分別認購4000萬港元。而根據最新消息,金輪天地控股(1232.HK)已經於7月3日發出認購港龍中國地產全球發售中2000萬股獲分配股份指令。假設最終發售價為發售價範圍的上限4.10港元及包括就建議認購事項應付經紀佣金、證監會交易徵費及聯交所交易費,金輪天地控股最高應付認購款項約為8282.7萬港元。

港龍中國地產這個時間點上市可謂踏準了市場節奏,而在內房股扎堆的港股市場,港龍中國地產又有着怎樣的差異化優勢?

收入、利潤增長迅速,深耕長三角,具備較強業績確定性

資料顯示,港龍中國地產於2007年在江蘇常州成立,是一家立足於長江三角洲的區域房地產開發商,項目主要位於江蘇省常州、常熟、鹽城、連雲港、南通以及浙江省杭州、嘉興、湖州和紹興。2018年,公司業務進一步將業務拓展至上海、河南、貴州;2019年7月,公司將總部於常州遷往上海。截至2019年,港龍中國地產已於22個城市擁有64個開發項目的多元化項目組合。按2019年已售的合約建築面積計,港龍中國地產於中國住宅物業市場的物業開發商中排行第83名。

根據招股書數據,2017-2019年港龍中國地產物業開發及銷售收益分別為4.34億元(人民幣,下同)、16.60億元、19.78億元,複合年增長率為高達113.5%;同期,港龍中國地產實現淨利潤分別為3280萬元、3.32億元及4.70億元,複合年增長率高達278.6%。

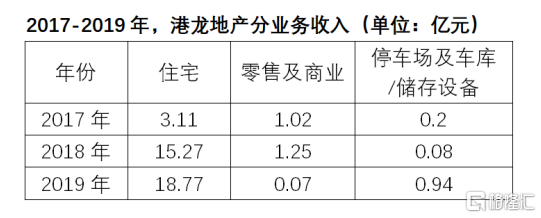

港龍中國地產業績的增長主要還是來自銷售規模的不斷擴大,其中住宅物業的放量是公司收入增長的主要原因。根據招股書,住宅物業銷售是港龍中國地產主要收益來源——2017-2019年,港龍中國地產住宅物業收入分別為3.11億元,15.27億元以及18.77億元,住宅物業銷售佔公司收益總額的71.8%、92.0%、94.9%,住宅物業收入的快速增長為未來業績增長提供了堅實保障。

(資料來源:招股書)

(資料來源:招股書)

自成立以來,港龍中國地產的經營區域集中在長江三角洲地區。而隨着“長三角一體化規劃”在2019年上升為國家戰略,作為中國經濟最有活力的地區,長三角區域乘着政策紅利將再次迎來發展新機遇,重倉長三角的港龍中國地產也將因此受益。數據顯示,截至2019年,港龍中國地產應占總建築面積為544.44萬平方米,其中有390.86萬平方米位於江蘇、112.45萬平方米位於浙江。2017-2019年預售所得款約17.62億元、27.7億元及46.37億元,其中江蘇省是港龍中國地產的“大本營”,佔各年度的預售所得款項總額約100%、99%及66.3%。

而在紮根長三角的同時,港龍中國地產也在着手進行全國化佈局。隨着2018年以來,港龍中國地產進一步將業務拓展至河南、貴州等地區,業務結構也實現初步平衡。

高速向高質轉變:高效項目流程及品牌力打造差異化競爭優勢

2020年,房地產行業延續着“房住不炒”的主基調,在年初的業績説明會上,就有不少房企紛紛表示未來公司將由“高速”向“高質”轉變。對於港龍中國地產地產來説,高效的項目流程及品牌力為公司在行業競爭中打造出了差異化的競爭優勢。

通常來説,一家房企來説完整的項目流程分為投資、融資、運營、營銷四個方面。對與港龍中國地產而言,公司在投資方面已經形成了完善的指標評價體系,在項目投前、投中和投後跟蹤並持續更新關鍵指標;在融資方面,港龍中國地產實時穩健的財務政策,通過豐富的融資渠道滿足資本需求;在運營方面,港龍中國地產重視跟蹤項目週期以及各階段的主要工作流程,重視竣工標準及截止日期;而在營銷方面,港龍中國地產則在總部設銷售管理中心,自項目初期開始關注整體銷售及營銷力度,確保項目定位準確、價格恰當。

而在整個項目開發過程中,港龍中國地產也持續受益於合作開發的獨特模式。在房地產行業增速放緩、政策持續收緊的背景下,合作模式越來越受到房企的青睞。近年來,港龍中國地產持續與融創、中南、弘陽、正榮等知名開發商合作開發樓盤,廣受合作開發商的好評。

透過這種獨特的合作開發模式,港龍中國地產不僅可以充分利用合作方的本土優勢,以具備競爭力的價格獲取土地;還可以與合作方共同投入資金,減小企業自身現金流壓力,參與更多的項目,也可以實現風險分散。更為重要的是,港龍中國地產在這種模式下依託知名房企的大品牌優勢,在實現產品銷售的溢價的同時,有助於自身品牌力的持續打造。

(港龍中國上海項目山水拾間)

目前,港龍中國地產良好口碑以及出色品牌力已經持續得到市場認可,公司開發項目在多個城市建立起品牌效應。資料顯示,港龍中國地產於2015-2018年獲得“守合同重信用企業”稱號,並曾獲評2018年常州市優質工程獎“金龍杯”、“2018年度常州明星企業”及“2019年度常州五星級明星企業”等稱號。在今年5月,中國指數研究院舉辦的“2020中國房地產上市公司研究成果發佈會暨第十八屆中國房地產投融資大會”上,港龍中國地產更獲評“2020值得資本市場關注的房地產公司”。

結語

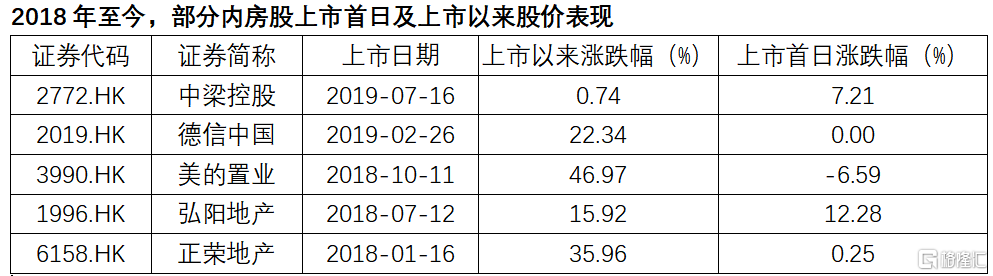

相較最近一段時間港股市場迎來一輪物業股上市潮,港龍中國地產是今年第二隻赴港上市的內房股。不過綜合近兩年赴港上市的地產新股表現還是可以看出,質地優良的地產新股在上市首日和上市以來的股價表現均取得了不錯的成績,其中正榮地產、美的置業、德信中國在上市以來股價分別上漲35.96%、46.97%和22.34%。對於增長迅速、未來業績確定性較強的港龍中國地產來説,公司上市後的股價表現同樣值得投資者期待。