機構:國元證券

評級:買入

目標價: 16.58 港元

投資要點

智能手機業務全球市場份額穩步提升,夯實IoT及互聯網業務發展基石得益於公司深化國際擴張,持續增強海外本土化能力,出海收效顯著。1Q20全球智能手機出貨量市佔率為10.7%,yoy+1.8ppts,位列第四,並於45個國家和地區排名前五。其中1Q20公司海外手機銷量yoy+28%;歐洲yoy+58.3%,市佔率同比上升8.6ppts至14%,逆勢錄得高正增長。隨着公司出海戰略持續推進,看好其在海外市場持續發力。

公司率先推出千元5G手機,受益於5G普及紅利,有望拔得中低端5G手機市場先機。加之,考慮到我國手機客户需求呈高端化趨勢,公司推出“雙品牌”戰略優化產品結構,擴大目標客户羣體,有望在高端手機市場實現突破。

IoT與生活消費品業務賦予公司增長新動能

公司當前為全球最大的消費物聯網平台,截至1Q20,IoT智能物聯網設備連接超過2.52億台,2015-2019年收入CAGR為63.49%。預測我國物聯網連接量未來五年CAGR為27.8%達199億。預計未來公司IoT與生活消費產品業務,將由智能電視和智能個人音頻設備以及其他產品類推動高速增長。

憑藉高效的銷售和生態鏈商業模式,具備持續推出高產品力“爆款”實力公司憑藉全渠道銷售策略,供應鏈優勢顯著。並且建立起規模超290家的生態鏈體系,形成了“前店後場”的商業模式:統一品牌、銷售渠道、供應鏈,以OEM模式快速擴充品類並在全球範圍以零售店形式擴張。因此小米系企業能夠以集成化成本優勢,建立價格護城河,快速推出爆品,其產品的高產品力可以通過比較同類競品參數配置和價格差異得以驗證。

以智能硬件為依託,互聯網業務變現渠道和規模增量空間廣闊

隨着公司智能手機及電視等核心智能設備銷量及份額的上升、高端化戰略的推進以及海外用户規模不斷壯大,公司變現能力有望逐漸提高。並且隨着公司變現渠道多樣化發展,互聯網收入被賦予新的增長驅動力。

首次覆蓋給予“買入”評級,目標價16.58港元:

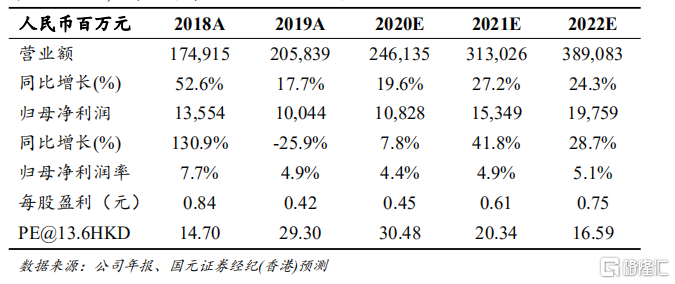

我們預測20/21年公司實現營業收入分別為2461.3/3130.3億,yoy+19.6%/+27.2%;歸母淨利潤分別為108.3/153.5億,yoy+7.8%/+41.8%。基於相對估值和分部加總估值綜合計算,公司合理股價為16.58港元/股,對應2020年27倍PE,離現價有21.91%漲幅空間。