巴菲特説:“股票市場短期來看是一個投票機,長期來看是一個稱重機”。

影響股市的因素有很多,所以短期無數的投資者用腳投票,給股價帶來較大的波動。而那些具備長期投資價值的公司,往往在短期上因為某些利空,導致股價不合理的大跌,估值錯殺,這個時候才是檢驗投資者能力的時候。在利空中,逆市投資優秀的企業,這是長期超額回報的主要來源。

今年百年一遇的新冠肺炎,是一隻十足的黑天鵝,給全球經濟蒙上一層巨大的陰影。全球股市的動盪亦是可以載入史冊——美股四次熔斷(巴菲特一生才經歷五次),港股估值回到2008年金融危機的水平。

而港股市場上的東英金融,正是因為這次疫情帶來的股市大跌,交出了一份看起來不那麼亮眼的年報。投資者也用腳投票,東英金融的股價一路下行。

一,如何看待東英金融的虧損

6月30日,東英金融公佈截至2020年3月31日財年的年報——

截至2020年一季度,東英金融實現營業收入3.52億港元,同比減少80%;實現淨利潤虧損13.73億港元,去年同期實現2.57億港元的盈利。

很多人看到這個業績,第一反應就是東英金融是不是暴雷了?然後,直接依據直覺來做判斷,迅速做出賣出股票的決定。

然而,不分析業績背後真正的原因,而追求“直覺”的用腳投票,是投資的大忌,因為現實情況往往與“直覺”背道而馳。

作為一家跨境投資類企業,東英金融的主體資產是其他公司的股權或者債券,所以公司本身的業績就取決於整個投資組合的估值,而整個組合往往跟大盤也極具相關性。

今年三月份全球的股災,無疑給東英金融旗下所投企業的股價帶來巨大的衝擊。

先來看東英金融的營收——

2019年至今,由於我國宏觀經濟下行,疊加中美貿易戰愈演愈烈,今年一季度又爆發了新冠肺炎。東英金融鑑於資本市場的高度不確定性和波動性,在本財年度退出若干債務工具和上市證券以規避風險,從而導致利息收入和股息收入減少。

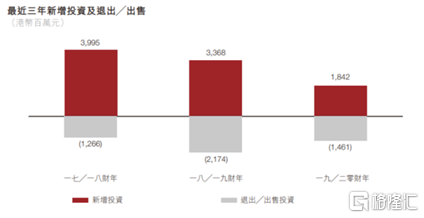

而在新增股權投資方面,出於審慎的態度,東英金融根據回報、風險和機會成本的綜合考量,在2020財年僅新增投資18.42億港元。小心使得萬年船,在逆風中平穩前行才是最重要的。

再來看東英金融的淨利潤——

2020財年,東英金融遭受公司上市以來較為嚴重的虧損。主要原因有兩點——

一,因為新冠疫情帶來的衝擊,公司出於經營穩健而進行了大量的信貸撥備,將預期信貸虧損撥備較去年的7269萬港元增加至6.67億港元。這就類似於銀行的壞賬撥備一樣,增加撥備是為了防控較大的風險。而後市的風險沒有釋放的話,撥備金額遲到還是會迴流到上市公司利潤裏的。

二,與此同時,由於會計準則需要將未實現損益計入利潤表,所以東英金融旗下一些公司的公平值虧損也就計入了東英金融的利潤表。其中,主要是因為北京國際信託公平值減少和挖財網確認虧損,導致應占採用權益法列賬下的投資業績由去年2.06億港幣的浮盈變成4.44億港幣的浮虧。而公司真正的已實現的虧損只有1143萬港幣。

對於大型的金融投資類企業而言,是沒有辦法在市場遭受較大沖擊的情況下,獨善其身,唯有陪伴優秀的企業在逆境中成長,才能在分享企業長期發展的價值。

誠如“股神”巴菲特也是如此——

今年一季度,巴菲特旗下的伯克希爾哈撒韋公司遭遇史上最嚴重的虧損,高達497億美金。手握1700億現金的巴菲特,在股市大跌中並沒有複製以前熊市抄底的神話,而是確保旗下公司的現金流安全。

二季度,隨着股市的回升,巴菲特又大賺280億美金。所以,相信東英金融的半年報,在業績上也會像巴菲特一樣,實現比較可觀的逆轉。

二,東英金融旗下企業經營良好

著名投資人邱國鷺曾經説過這樣一段話,“投資就跟遛狗一樣,股票的內在價值是人,股票的價格是狗。狗有時會跑到人前面,有時會跑到人後面。但是由於狗繩在,人和狗總體的趨勢是一樣的”。

這就跟東英金融旗下的企業一樣,股價是狗,公司本身的經營是人,長期來看股價一定會跟隨着經營情況走。

雖然2020財年,東英金融旗下企業的估值遭受了大跌,但是每家企業的經營並沒有受到太大負面的影響。

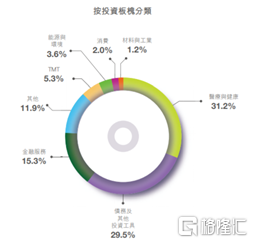

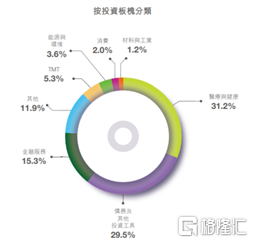

截至2020年3月31日,東英金融現有投資組合前三大領域分別為醫療與健康、金融服務和TMT。

其中,醫療與健康領域最大持倉為碳雲智能,金融服務領域為北京國際信託,南方東英資管位居其後,TMT行業東英金融投資了滴滴出行這個著名的獨角獸。

碳雲智能是全球數字生命及精準健康管理領域的引領者,圍繞生命大數據、互聯網和人工智能創建數字生命的生態系統,核心技術包括一套完整的生命信息採集系統和針對每個個體開發的人工智能系統。碳雲智能早於2016年就完成了由騰訊領投的逾1億美元的A輪融資,投後估值近10億美元。

而今年的疫情,更是催化了“大健康”板塊的發展,碳雲智能得到了更廣泛的關注,企業的發展更上一層樓。

北京國際信託是我國非銀行金融機構,主要從事信託、投資基金、金融服務、經紀等業務。東英金融在北京國際信託上下重注,其實就是下注中國資本市場未來發展的大藍圖。

如今,銀行拿券商牌照擴容資本市場的呼聲越來越強烈,國家打造“航母級”券商促進資本市場高速成熟發展也如火如荼地進行中。北京國際信託在這條快速發展的車道上,是長期穩定的受益者,有強大的護城河優勢。

而南方東英資管是全球最大的RQFII管理公司,曾持有近500億人民幣的投資額度。中國經濟帶來世界發展的浪潮下,中國資本市場的大崛起是理所當然,南方東英資管未來通過投資中國市場,定會享受到時代大潮下帶來的資本回報。

滴滴出行是我國最大的一站式移動出行平台,隨着城市化推進和消費習慣演變,移動出行在城市社會中的作用越來越大。新冠導致的城市封閉僅僅影響滴滴一個月,隨着後續的復工復產,滴滴的經營立馬恢復原樣,以後隨着自動駕駛時代的到來,前景不可估量。

同時,東英金融在2019年3月以1100萬港元投資的建業新生活,僅僅一年時間,就獲得了近4倍的回報。今年5月15日,建業新生活在港交所上市後,股價表現堅挺。

所以,東英金融佈局的都是長期穩定增長的優秀賽道。旗下公司短期的利空,不改長期穩健發展的趨勢。

三,東英金融的投資價值已經凸顯

作為綜合投資類企業,東英金融按照投資期限分成三個部分,分別是長期核心持股、中期私募股權及風險投資以及短期套利。

通過長期核心持股,東英金融用自有資本陪伴着優秀的企業成長,企業內生增長帶來的價值增長為其提供長期的回報,最後形成雙贏的格局。

通過中期私募股權及風險投資,為早期企業的發展提供血液,在企業“從0到1”的階段雖然承擔了相應的風險,但是潛在的回報是非常高的。中期的資金投入和收回,是保證東英金融始終在企業發展浪潮中有足夠的彈藥的同時,實現較好回報。

通過短期套利,去捕捉市場上由於多方面原因出現的短期好的投資機會,通過市場的缺陷和弱點賺錢。

回顧公司2020財年以前的四年財務數據,東英金融優秀的業績,足以證明其團隊通過“三輪驅動”的投資模式帶來的穩定盈利回報。

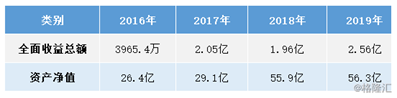

從2016年至2019年來看,公司年度全面收益總額由3965.4萬上漲至2.56億,資產淨值由26.4億大幅增長至56.3億。

投資金融股,市場往往更注重看公司的分紅能力。作為一家上市近20年的金融公司,東英金融一直保持着較高的分紅水平,過往股利支付率長期維持在高位,當前股價下,股息率也已經達到了近6%。

另外根據wind的分紅統計,東英金融從2006年至今累計分紅達到5.2億港元,分紅率為46.4%。可見公司高度關注股東回報,併為股東帶來了可觀的收益。

值得一提的是,自2019年以來,公司開啟了一系列的回購,去年累計回購金額超過7800萬港元。

一般而言,上市公司回購往往意味着其認為公司價值被市場低估,因此有動力選擇"抄底",並向市場傳遞信心。

而除了回購動作外,亦有公司大股東在資本市場展開增持行動。僅在今年的2月份,大股東柳志偉共計就增持了公司294.8萬股。

不論是回購還是增持都可以充分看得出來,公司大股東及管理層對其自身發展前景的看好,而這也將在資本市場對股價形成強力支撐,並有望成為推動估值修復行情的催化劑。

結語

長遠而言,正如巴菲特所言,投資就是投國運。當前東英金融正積極把握中國經濟的發展機會,加碼佈局在國內巨大內需市場中快速增長的新興產業。其透過跨界跨境進行多元投資,不斷藉助資本的優勢為企業成長賦能,積極打造核心持股公司的投資生態,創造跨行業的協同效應,助力企業更快速的成長。

東英金融作為資本方也將受益於此,取得更豐厚的回報,實現自身成長的加速,其未來的實力也將不容小覷。

如今,新冠的影響在華夏大地正逐漸淡去,貨幣市場流動性逐漸寬鬆,香港局勢也越來越穩定,股市又在投資者較為高漲的預期情緒中強勢反彈,東英金融的投資價值也勢必迎來回歸。