機構:中信證券

評級:買入

目標價:2.80港元

核心觀點

環衞格局正在重塑,龍頭受益市場化率及進入門檻提升;公司師出名門且通過股權綁定大股東管理團隊,助公司在環衞市場開拓、續約等競爭優勢突出;危廢板塊佈局合理,在山東青海等升規模領跑;主業高增推動業績爆發且現金流強勁,預計 2019~2022 年淨利 CAGR 將達 44.7%。首次覆蓋,給予“買入”評級,目標價 2.80 港元。

聚焦環衞服務和危廢處置,成長迅速的環保新貴。公司環衞及危廢業務呈現高速增長態勢,2017~2019 兩大板塊營收復合增長率分別高達 72%與 94%,在環衞及危廢市場均已取得龍頭地位。公司控股股東為北控水務集團,持股比例28%。

師出“北控系”名門,多重助力夯實優勢和塑造壁壘。公司通過藉助大股東的政府和渠道資源實施業務二次開發和交叉銷售,在環衞市場爭優勢突出。大股東管理團隊持有公司股本 12.33%,推動其有強烈意願為公司推薦業務機會。公司具有管理基因且項目普遍高質,環衞毛利率在業內領先且仍有提升空間。多重優勢助力公司發展勢頭良好,2019 年末的環衞合同總金額已達 220 億港元,我們預計 2022 年其環衞市佔率將從 2019 年末接近 1%提升至 2.3%,龍頭地位屆時將進一步鞏固。公司可從大股東的環保重資產投資中收穫協同效應,幫助其短週期輕資產環衞項目到期後順利續約,提升服務粘性並加寬競爭護城河。

佈局危廢,綜合解決城市固廢難題。公司定位城市固廢綜合解決商,危廢板塊合理佈局,在危廢大省山東和青海領跑市場。公司 2019 年末的危廢處置能力為42.2 萬噸/年, 4個在建無害化處理項目將於 2020 年底前投運, 處理能力總共為12.23 萬噸/年,預計 2022 年公司危廢處置能力將增加至 72.2 萬噸/年。

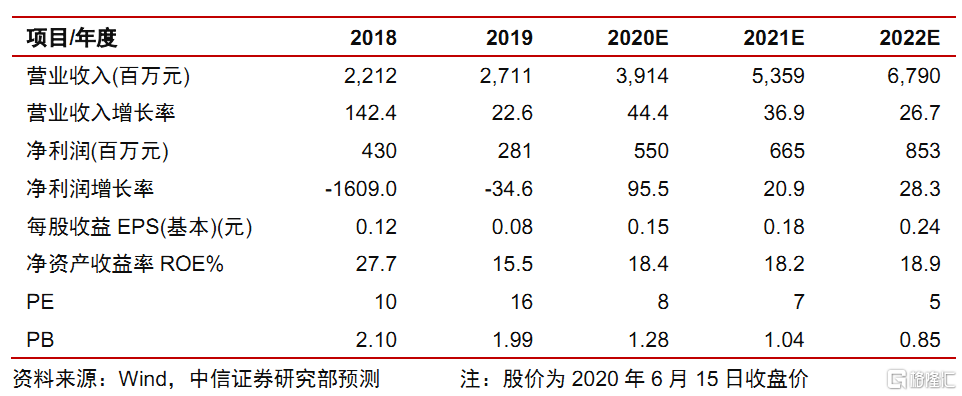

主業高增帶動業績爆發,輕帶重謀整體發展。公司環衞受益於規模快速擴張和管理提效, 預計環衞毛利將從 2019 年的 4.82 億港元增至 2022 年的 14.87 億港元;危廢受益於產能擴張和利用率提升,預計危廢毛利將自 2019 年的 2.51 億港元增至 2022 年的 4.87 億港元。我們預計 2020~2022 年公司經營活動現金流淨額分別為 11.0/12.4/16.5 億港元,主業現金流創造能力表現優異,環衞和危廢兩大主業資產輕重結合,公司自我造血滾動支撐發展的能力極為突出。

風險因素:項目拓展不及預期;政府支付能力下降;人工成本大幅上升。

投資建議:我們預計 2020~2022 年淨利潤分別為 5.50/6.65/8.53 億港元,折算EPS預測為 0.15/0.18/0.24 港元,當前股價對應 PE分別為 8/7/5 倍。我們給予公司 2021 年 15 倍目標 PE,對應目標價為 2.80 港元,首次覆蓋,給予“買入”評級。