來源:寧南山

作者:深圳寧南山

今天簡單聊一聊中芯國際和台積電,

面對美國對華為的制裁會怎麼做,以下只是一點想法和思考。

我們先説台積電,台積電會為了華為建立去美化產線嗎?

台積電由於地處台灣地區,而不是在中國大陸,這注定讓其能做到的極限就是一家對客户負責的商業公司。

我們要承認台積電在商業領域的專業性,在台積電的財報裏面,他們總是會在開頭強調台積電的核心價值:“誠信正直,承諾,創新,客户信任”。

我們也要相信台積電是一家對客户負責任,並且又富有創新能力的公司,

這也是台積電能做到今日佔全球代工市場份額超過50%之驚人成就的原因。

一家商業公司,如果不能做到對客户負責,是不可能做大做強的。

因此台積電在120天緩衝期,必然會盡力為華為生產儘量多的芯片,給與華為支持。

同時也必然會向美國政府提出申訴,力爭能夠繼續向華為供貨。

但是做產線去美化,台積電在邏輯上是沒有動力的,因為這儘管表面上不違反美國的禁令,但是卻違背了美國製裁華為的本意,也是損害美國半導體生產設備廠家的利益的。

對於作為商業公司的台積電來説,損失華為只是損失了2019年銷售額的14%,而如果得罪了美國,則可能會危及到自身100%的銷售額,畢竟美國不管是半導體設備和材料技術,還是對台灣的政治影響,以及軍事能力,都有絕對的優勢。

14%與100%,即使從成就客户的角度,台積電作為一家商業公司很容易做出選擇,為什麼要為了華為一個客户,而讓其他客户承擔風險呢?

更何況,華為的14%其實是可以被其他廠家填補的,畢竟台積電作為全球芯片製造技術最為領先的公司,並不太需要為訂單發愁,只要他的技術和管理還是業界領先的話。

即使台積電發現,自己有能力在技術上推動上游廠家去美化,從而獲得為華為供貨的機會,並且發現美國也根本無法在技術上遏制住自己所有的正常生產製造,

也需要考慮美國對台灣在政治和軍事上的強大影響力,美國只要對蔡英文政府施加壓力和影響,那麼台積電的努力也很可能也無法繼續,要知道荷蘭的體量比台灣更大,也無法違背美國禁止向中國出口EUV光刻機的意志。

和中芯國際相比,台積電的未來是暢通的---只是少了華為而已。

它可以自由的獲取一切想要的半導體設備和原材料,

使用一切市場上流通的商業軟件,並沒有任何限制。

不像中芯國際必須搞去美化(為什麼後面再説),而台積電則是有選項的。

台積電的長期隱憂

台積電選擇遵守美國禁令,也不搞產線去美化,從長期來看,這樣做並非毫無風險,

因為不給華為供貨,也不搞去美化,這事實上就是一種站隊。

尤其是從長時間來看,最大的風險有兩個,

一是會在中美競爭的大背景下,台積電被中國大陸客户視為不可靠供應來源

目前全球各國的芯片設計產業發展速度,中國大陸無疑是全球最快的,根據中國半導體行業協會的數據,2019年中國大陸的芯片設計產業銷售額增長了19.7%,佔全球比例首次超過10%。

10%的全球比例雖然不高,但是已經是一個無法忽略的數字了,繼續保持這樣的增速,

那麼中國大陸的半導體設計廠家的市場份額毫無疑問將會繼續擴大,

那麼如果再翻一倍,就是佔全球比例從10%到20%,而這給全球業界帶來的影響,是註定會比從5%到10%要大的。

請注意,如果能保持20%的增速,實際上4年就能翻一番(2.07倍),由於受形勢刺激,國內各大企業都在加大對芯片設計產業的投入,我們從2018年—2020年芯片類專業校園招聘的薪資漲幅就可以看出來,因此保持這個增速問題不大,

我們可以保守點,5年翻一番,那麼到2024年也能夠在2019年基礎上翻倍,佔全球比例20%,那麼在2025年之後,中國芯片設計產業在全球比例20%基礎上再增長,比例就逐漸衝着30%去了。

而在此背景下,如果台積電在未來的多年內,在去美化為華為供貨上毫無作為,而中美關係在未來走向越來越差是很有可能的,這必然會讓其他中國大陸芯片公司感到可靠供應的重要性,從而有更大的動力轉向中芯國際和華虹等本土廠家。

二是中國下游品牌份額在越來越大,因此中芯國際必然會搞去美化(為什麼文章後面講)

一旦幾年內搭建出去美化產線,即使只是一條工藝水平較低的線,

也意味着中芯國際將獨享華為訂單,得到華為的大力扶持,

這對台積電來説,相當於是讓華為專心和盡全力扶持自己的競爭對手。

我們可以從全球十大芯片購買企業的金額來看,下圖來自Gartner,體現的是2019年全球購買半導體金額最多的10家公司,

其中華為全球第三購買了208.04億美元的芯片,其中海思自研的芯片大約50%,

可以從華為給台積電的採購訂單看出來,台積電2019年的營收中來自海思的佔了14%,而當年台積電的營收為357.74億美元,這意味着差不多50億美元的代工訂單來自華為。

我們也可以據此反推,加上各種費用和利潤,海思的營收在100億美元以上。

除了華為之外,其他全球芯片採購大户還有聯想全球第五,步步高全球第六,小米全球第八,鴻海全球第十位。

也就是2019年的十大全球芯片買家,中國佔了五家,

而如果看增速的話,2019年購買芯片的增速小米,華為,鴻海,步步高佔據了前四位,也就是購買芯片增速最快的都是中國公司(當然鴻海屬性特殊點)。

在2020年的今天,除了華為的海思以外,OPPO, VIVO,小米都在以不同的形式在投資芯片設計產業,

2019年12月10日,OPPO在深圳舉辦了一場未來科技大會,OPPO創始人兼CEO陳明永登場做了演講,

他透露OPPO在2019年的研發總投入是100億人民幣,

未來三年(2020-2022年),OPPO總研發投入預計將達到500億人民幣,最重要的投入將會放在核心的硬件底層技術和軟件工程架構。

而在2018年底陳明永的演講中,他説OPPO當年的研發投入是40億人民幣。

今年OPPO在大量招聘芯片設計人才在上海進行芯片研發。

其他公司如VIVO也招聘了不少芯片研發人員,

而小米則更多是以股權投資的形式加碼國產芯片設計產業。以上都是在幾年前還不存在的情況,也充分説明了中國公司在越來越意識到芯片設計工作的重要性。

那麼對台積電來説,有可能永遠不搞去美化嗎?

中芯國際一旦去美化上路了,將會穩定的獲得華為的訂單,

這將會大大促進中芯國際的發展,而中芯國際的技術進步反過來又會吸引更多的大陸品牌轉投中芯國際,這將是台積電長期面臨的一個問題。

對於台積電,另外一個不確定因素就是中國大陸的反制,

我在上一篇文章寫過,中國大陸的龐大市場是絕佳的武器,完全可以利用巨量的市場規模要求台積電制定去美化產線時間表,

仿效美國對華關税隨時間的推移層層遞進的方式,

迫使台積電生產的一切最終會在中國大陸銷售給最終消費者的芯片,

其產線必須逐步去美化,否則將會徵收高額關税,這將使得其競爭對手三星,中芯國際等獲利。

我個人認為,如果沒有外力驅動,例如我上面提到的中國大陸的關税武器,

台積電在中短期內主動搞去美化產線的可能性接近為零。

再説中芯國際,

中芯國際為代表的中國芯片代工製造現在已經處於事實上被制裁狀態,由於得不到EUV光刻機,它的技術上限已經被美國封鎖,預計2-3年內到達技術上限,美國已經給我們設置了天花板,也就是説,如果我們搞不定國產半導體裝備,那麼中國製造將會停留在7nm的天花板。

中芯國際的14nm在去年(2019年)底才剛剛量產,

現在還在產能爬坡階段,真正開始放量要到今年年底。

他的相當於台積電10nm的N+1要在今年底才開始小規模量產,

而相當於台積電7nm的N+2要開始小規模量產最快也要到2021年底-2022年了。

注意,中芯國際從未正式宣佈N+1和N+2相當於台積電的哪個節點,以上是外界根據其公佈的相對14nm的性能和功耗改進數據做的估計。

目前中芯國際的兩個挑戰:

第一個是大客户困境,

現在華為遭受制裁,那麼根據美國的禁令,使用了美國設備的中芯國際也是不能為華為代工的,華為不僅是中芯國際的核心客户,也是最先進14nm製程的最主要客户,這會讓中芯國際在營收方面受到較大的影響。

當然,這對中芯國際來説,還是可以克服的,畢竟國內芯片設計產業在蓬勃發展,而且華為海思的被制裁,也讓大量國產廠家感到脣亡齒寒,因此中芯國際是有大量的潛在客户的。

第二個是美國製裁

我們在思維上還普遍認為半導體產業界就是華為在被制裁,這是錯誤的。

首先我國三大存儲器項目之一的福建晉華項目就被美國製裁了,晉華現在就在美國的實體清單上,享受和華為一樣的待遇,而晉華項目現在也處於停滯的狀態。

而另外實際上,中芯國際受制裁比華為還早,或者説中芯國際現在已經在被美國製裁了,只是形式表現不是以美國政府官方禁令的形式。

中芯國際在2018年向ASML採購的EUV光刻機本來應該在2019年就到貨,但是因為美國的阻攔,至今未能到達中國,這其實就是對中芯國際的制裁,我們要清楚的認識到這一點。

我們估計EUV光刻機在短期內到達中國的可能性很小,尤其是美國現在對中國越來越走向對抗。

也就是對中芯國際來説,其當前技術發展的上限已經被美國鎖定在了7nm,再想往下就受制於EUV的光刻機了。

而中芯國際在梁孟鬆的帶領下,預計將在2021-2022年實現N+2工藝的量產,也就是説從現在開始計算,中芯國際還有2年的時間就將達到自己技術能力的上限。

或者説我們保守一點,中芯國際2023年也會到達自己的技術上限。

那麼中芯國際在下一步如果想繼續向前,那就必須要等待國產EUV光刻機登場了,而根據我國的中國製造2025規劃,攻克EUV光刻機的時間是在2030年,還要算產線驗證時間的話,還要再一兩年,那就得到2032年了。

那麼這對中芯國際甚至對整個中國來説,將是非常尷尬的局面,這意味着如果不能獲取EUV光刻機的話,那麼在2023—2032年長達10年的時間,芯片製程要停留在7nm。

當然了,我們相信無論是國家,還是華為,都會看到這個巨大的短板,

10年的時間不進步將是難以估量的損失,一定會採取行動,加大資源投入,加快EUV光刻機的研發進度。

在當前來説,對中芯國際最有利的選擇,

第一是其將在華為禁令120天緩衝期後暫停對華為的供貨,

遵守美國禁令,因為其當前需要美國設備完成14nm產線建設,以及在未來一兩年內也需要美國設備實現N+1和N+2的量產。

第二是爭分奪秒搶時間,

一邊是在2-3年內也就是在2022--2023年完成N+1和N+2工藝的量產,達到自己的技術上限,同時要完成產能擴充。

一邊全力和上游的半導體生產設備廠家配合實現建設一條去美化產線。

基於目前國產光刻機的進度,要爭取在2022-2023年建立一條包括國產化設備在內的28nm節點去美化產線。注意,我們把目標先定為建立一條,而不是所有產線都去美化,畢竟今年中芯國際還在買美國設備,不可能兩三年內就折舊完不用了。

簡單的説,

中芯國際在未來兩三年成功突破N+2工藝,實現7nm量產之後,

做產線去美化就是唯一向前的道路了,否則技術就無法繼續進步。

也就是説,中芯國際必須從現在開始,

在工藝節點從14nm向7nm推進並且逐步實現量產的同時,就開始把去美化作為戰略任務來抓,推動上游的半導體生產設備廠家一步步的,逐步實現28nm到N+2產線的去美化。

你總不能説,我現在在產線去美化上面什麼也不做,等到了2022-2023年做到7nm了,發現無法繼續向前進步了,這個時候才開始大搞去美化,那就晚了,我們沒有多少時間可以浪費。

對於中芯國際來説,必須要爭分奪秒,

因為如果動作慢了的話,甚至以上的計劃都會難以按時完成。

美國這幾年來對中國的動作在越來越多,

2020年515禁令的120天后如果美國如期開始對華為的限制而不延期,

那麼必然導致我國開始公佈不可靠企業清單進行反擊,

預計偉創力,聯邦快遞,高通,思科,波音等都是潛在反擊對象。

那麼美國會不會再進一步反報復,如果反報復的話,毫無疑問中芯國際是熱門的被打擊對象,這一切按照底線思維來説,都是可能發生的。

所以當前中芯國際越快購入美國設備擴充產能,越快在製程上進步到7nm並且規模量產,同時越快的從28nm一直到N+2工藝的設備搞去美化,

則對我們越是有利,畢竟中芯國際所在的行業和華為一樣,都是戰略產業,

也是美國半導體產業鏈上最薄弱的環節之一,美國半導體幾乎在各個環節都是數一數二甚至絕對壟斷(EDA, 芯片設計,半導體生產設備,半導體原材料),唯獨在製造領域不行。

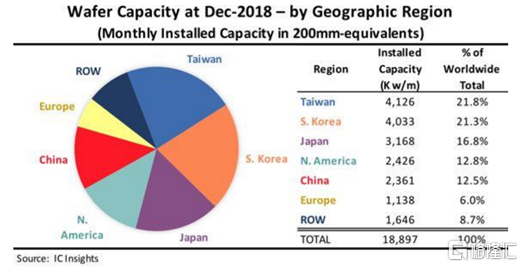

下圖是按照IC insight的數據,2018年底全球晶圓產能的分佈,

中國台灣世界第一,而韓國是世界第二,

日本世界第三,美國世界第四,中國世界第五。

可以看出在芯片製造領域,美國的優勢相比於其他領域大大降低,實際上按照中國大陸的擴產速度,美國的晶圓產能今年(2020年)肯定被中國大陸超過了,那麼2020年美國的晶圓產能只能排在世界第五位,排在中國台灣,韓國,日本,中國大陸之後。

這也是美國遊説三星,英特爾,台積電在美國設廠的原因,事實上是為了彌補自己在製造方面的不足。

半導體制造業對美國是如此的重要,反過來遏制中國芯片製造的也變得重要,

所以中芯國際被美國打擊,從2018年購買EUV光刻機的時候就已經開始了。

我國也非常清楚這一點,不只是大基金和上海地方基金在今年5月份給14nm的中芯南方注資,而且中芯國際在火速回國在科創板上市,由於各方面都知道緊迫性,因此上市速度會非常快。中芯國際必須爭分奪秒,不只是為華為,也是為自己。

中芯國際的長期發展速度取決於國產設備的進度

國產半導體設備,要想追上國際同行的水平,時間還很長,

但是再過三年的時間,將會有初步規模。

我們以國內的龍頭企業北方華創為例子,

2019年北方華創的營收是40.58億元,同比增長22.10%;歸屬於上市公司股東的淨利潤3.09億元,同比增長32.24%。

其中半導體生產設備的營收為25.93億元,淨利潤為7771.3萬元。

和2016年對比,2016年北方華創半導體設備營業收入為8.13億元。

也就是説,從增速來看是很快的,三年的時間半導體生產設備的營收從8億進步到了26億,

當然也要注意,北方華創半導體生產設備相當一部分是LED芯片生產設備和光伏電池片生產設備,集成電路製造設備也只是其中的一部分。

2019年半導體生產設備營收26億人民幣,也就是差不多3.7億美元,在全球是什麼水平?

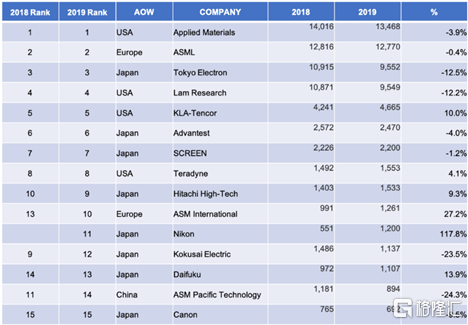

我們可以看下美國的半導體行業調查公司VLSI Research在2020年3月發佈的2019年全球半導體設備廠商的銷售額排名(速報值)

全球第15位的佳能,營收也有6.92億美元。北方華創是佳能的大約53.5%。

而全球前十位的門檻要達到15億美元了。

目前由於美國開始利用美系生產設備打壓中國的發展,以及國內芯片製造廠在大規模擴產,給國產半導體廠家帶來了很大的機會,

2020年第一季度報告,北方華創實現整體營業收入9.38億元,同比增長32.49%,

實現歸母淨利潤2648.65萬元,同比增長33.01%;

我看國內證券公司的報告,甚至認為北方華創2022年營收能夠超過120億人民幣,是2019年的三倍,而以2019年為例,半導體生產設備佔了公司營收的63.9%,如果按照同比例計算的話,那2022年半導體生產設備的營收就有70-80億了。

先不管證券公司預測的這個數字的準確性,

如果實際比預測發展慢一點就是到2023-2025年,

或者説營收數字再少點半導體生產設備50-60億人民幣,

總之快則三年內(2023年),慢則五年內(2025年),北方華創也能進入全球前15位,

將會是一家在全球看也有初具規模的半導體生產設備公司了。

或者這樣説,作為中國半導體生產設備的龍頭企業,

如果對標美國應用材料這樣的全球龍頭企業的話,北方華創來自半導體生產設備的營收還有在2019年基礎上增長30倍的潛力。

如果是對標日本的龍頭企業東京電子,美國LAM research這樣的企業,那麼北方華創的半導體生產設備營收還有增長20倍以上的潛力。

潛力其實就是差距,所以即使再過10年,中國半導體生產設備發展的故事也不可能講完,

我們的期望,也就是能夠爭取在2022-2023年實現建設一條28nm節點去美化產線能夠開始生產。

到時候預計目標只是搭建一條去美化的28nm節點產線開始生產,其他的28nm產線仍然要依靠美國設備生產,直到國產設備的水平基本能夠追平美系設備為止。

而即使是這個“一條去美化生產線”的小目標,也只是有完成的可能性,畢竟半導體生產設備去美化這樣的事情,目前還從來沒有人做過。

而如果要繼續實現7nm以下的產線實現去美化甚至國產化,

還要等EUV光刻機等各種國產生產設備的研發進度,

預計除了EUV光刻機以外的其他設備的進度都會快於EUV光刻機。

以北方華創對2019年的總結為例,稱在2019年,

“公司12吋集成電路裝備在工藝驗證、工藝拓展及下一代關鍵設備研發方面取得長足進步,年內推進了二十餘種新工藝的開發驗證,下一代先進技術核心設備研發也取得較好進展。”

由於EUV光刻機是瓶頸,相信2030年做出EUV光刻機的時間節點必然會修改,因為這個時間節點已經早已不適應時代的發展需求。

實際上這個時間點是來自於2015年中國政府公佈的《中國製造2025》,也就是這也是5年前制定的規劃,那麼該報告開始論證,則是2015年之前的事情了,那個時候的世界跟今天完全不一樣,我們今天熟知的長江存儲和合肥長鑫在2015年甚至還都不存在,中興第一次被制裁還是在2016年的事情,第二次制裁是在2018年。

當時制定EUV光刻機規劃的人們,估計也很難預感到5年後形勢變化會如此激烈。

因此加大資源投入,重新制定EUV光刻機研發節點是必然的事情,這個時間會提前到什麼時候我們就不去猜測了,但是必然會從2030年大大提前,

相應的其他國產半導體生產設備的進度也需要能夠跟得上,以配合7nm以下的去美化產線搭建。

華為將成為中芯國際的X因素

華為必然會深度和中芯國際,國產半導體生產設備廠家三方合作,注入研發資源力推,加快研發去美化產線的時間節點。

但是我認為華為一定會走上小規模IDM的道路,

原因有兩個,

一是行業內的大公司,一向都是多供應商策略,相信華為更是如此,台積電這個主胎爆掉之後,中芯國際毫無疑問成為了主胎,

但是我認為華為不可能接受其海思芯片代工製造只有中芯國際一家先進供應商,勢必會需要找備胎,而國內其他廠家在技術上的進度也不可能趕得上中芯國際,而華為對先進芯片有迫切的要求,因此華為很可能也自建小型生產線進行技術驗證和小規模生產,確保自家核心業務的芯片發貨需要。

二是按照本文前方的分析,中芯國際在2022-2023年到達7nm極限之後,由於EUV光刻機等國產半導體設備的限制,將會使得中國長時間停留在7nm芯片時代,這個時間如果按照當前公開的規劃節點的話,將會持續10年以上。

作為華為,必然是難以忍受如此長時間的使用落後工藝芯片參與市場競爭,很可能會親自上陣推動和加快產業發展。

在之前的文章寫過,美國當前禁令並沒有限制華為“自己使用美系設備為自己生產芯片”,美國人沒有這樣規定倒也算不上漏洞,是因為華為本來就並不具備自產芯片的能力。

所以華為如果自建小規模產線,至少開始是可以搭建含美系設備的產線進行技術學習的,之後再逐步實現去美化。

對於華為來説,想辦法獲取半導體生產設備並不困難,

因為目前國內除了28nm節點光刻機暫時沒有,其他工段大多都有國產化設備了,即使還不堪重用,也可以和國產設備廠家一起改進。

另外華為還可以購入非國產的生產設備,辦法有很多,從日本,歐洲,韓國進口,另外一個簡單的例子,已經停滯的福建晉華項目,有沒有已經購入安裝的生產設備?

簡單的做個總結,

對於未來五年國產半導體設備的發展的期望,只是能夠支撐國產芯片生產和設計廠家活下去;

而對未來十年的期望,是能夠逐步的接近甚至部分追上最先進的製程設備;

對於十年後的期望,也即是10-20年後才有可能開始實現超越,也就是2030年以後的事情了。

因此如果按照以上時間節點的話,意味着至少在未來十年內,我們將始終面臨使用較為落後的產線,生產較為落後的芯片的局面,這意味着中國公司必須在芯片落後的情況下通過高水平的系統硬件設計,算法,材料,其他先進元器件來提升產品的總體性能。

因此對我們來説,國產半導體產業,尤其是國產半導體生產設備產業的故事還遠遠沒有講完。