機構:光大證券

評級:買入

本土羽絨服行業龍頭,聚焦主業帶動業績快速增長

公司擁有品牌羽絨服(波司登、雪中飛、冰潔)、羽絨服貼牌加工、女裝、多元化服裝四大業務,2018/19 財年收入佔比 74%、13%、12%、2%。波司登主品牌市佔率連續 23 年位於國內羽絨服行業第一,19 年 9 月底共有門店3872 家、收入佔總收入比重為 51%。公司歷經 44 年四個階段的發展,18 年戰略轉變、聚焦羽絨服主業,業績增長提速,2019/20 上半財年收入 44.51 億、增 29.23%,淨利 3.43 億、增36.43%。2019/20 下半財年受疫情影響增速預計放緩,但疫情期羽絨服銷售旺季基本結束影響有限。

行業穩步發展,功能性服裝研發為基、時尚化打開成長空間

近年來國內羽絨服市場穩步發展,18 年中國羽絨服市場規模 1068 億,同增 10.86%,參與者包括國內外羽絨服品牌、四季服裝品牌羽絨服品類等。從國際經驗來看,羽絨服品牌通常以功能性為基礎,藉助設計、營銷驅動品牌升級,並通過定位高端、品類拓展解決季節性明顯問題,加拿大鵝的成功即是典型案例。近年來隨着國內年輕羣體消費升級,更加註重時尚、設計感,加拿大鵝、盟可睞等國際羽絨服品牌影響力提升,亦打開了國內品牌成長空間。

優質羽絨服品牌持續升級,厚積薄髮帶動業績增長

受益於功能性服飾競爭相對緩和、本土生產能力突出的賽道優勢,同時近年來消費者對國產品牌認可度不斷提升,國內功能性服裝品牌有望率先突圍。公司作為羽絨服行業優質國貨代表,專注服裝行業積累多年、18/19 財年戰略調整聚焦主品牌,持續優化產品、門店、營銷:與國際知名設計師打造聯名款,推出極寒、登峯高端系列;增加入駐購物中心、地標商圈,拓展線上渠道;增加營銷投入強化品牌形象。以上舉措得到消費者認可,18/19 財年主品牌提價成功,並打造柔性供應鏈,帶動業績增長。

“量價齊升”有望促業績持續增長,首次覆蓋給予“買入”評級

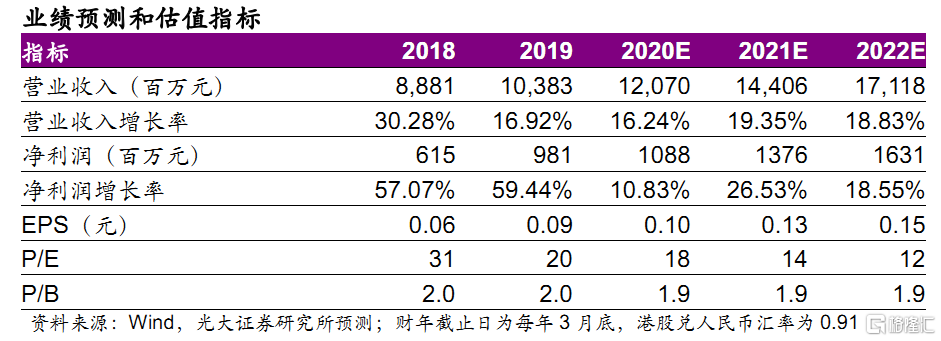

我國羽絨服行業仍有較大發展空間,同時消費升級將促中高端佔比提升,公司主品牌提價後定位中高端市場,作為龍頭有望充分分享行業未來增長及目標客羣擴大機遇,藉助產品優勢由價格驅動轉為量價齊升:1)繼續提升設計、品質、營銷水平,強化品牌價值,推動主品牌價格提升;2)持續拓展線下及線上渠道,強化會員管理能力帶動銷量增長。我們預計公司 2020-22 財年 EPS 分別為 0.10/0.13/0.15 元,目前股價對應 20 財年 18 倍 PE,估值相對同行處於較低水平,未來仍有成長空間,首次覆蓋給予“買入”評級。

風險提示:疫情影響超預期、女裝拓展低於預期、庫存惡化、競爭加劇等。