機構:海通證券

評級:優於大市

投資要點:

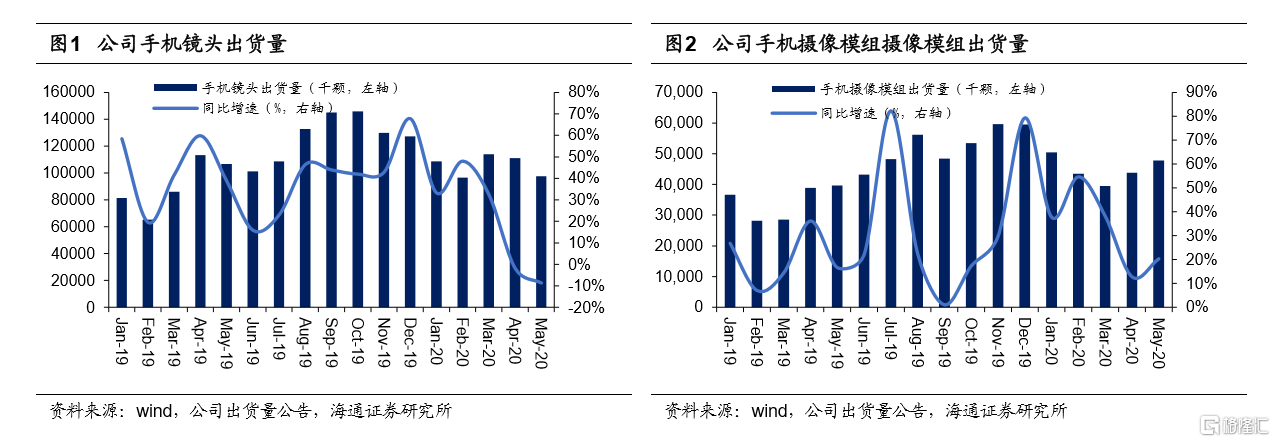

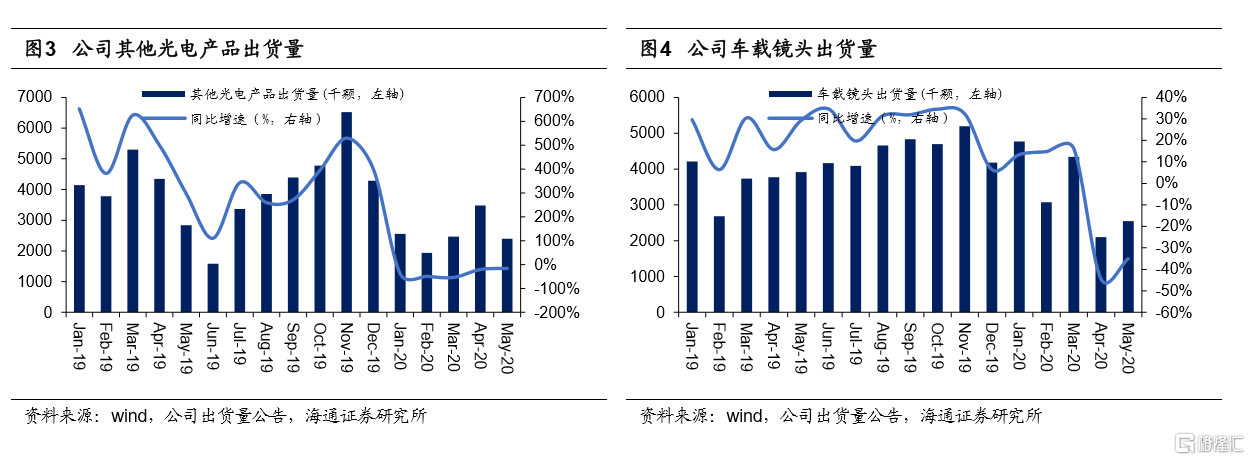

公司公告2020年5月出貨量:2020年5月,公司手機鏡頭出貨量9748萬顆,同比下降8.6%,環比下降12.3%;公司車載鏡頭出貨量255萬顆,同比下降35.0%,環比增長21.4%;手機攝像模組出貨量4774萬顆,同比增長20.3%,環比增長9.0%。

2020年1-5月累積出貨量:2020年1-5月,公司手機鏡頭出貨量3.2億顆,同比增長17%;公司車載鏡頭出貨量1683萬顆,同比下降8%;手機攝像模組出貨量2.2顆,同比增長31%。

疫情影響鏡頭出貨:公司手機鏡頭及車載鏡頭出貨量表現不佳,主要源於海外疫情影響智能手機及汽車需求。車載鏡頭5月出貨量環比上升21.4%,主要源於客户端出貨逐步恢復。手機攝像模組出貨量同比上升20.3%,主要源於市場份額提升。

短期擾動不改光學賽道升級趨勢:1)我們預計在單機攝像頭數量增長的帶動下,20年智能手機市場攝像頭總需求顆數仍會有一定增長;2)我們認為智能手機攝像頭仍會在拍照、視頻、3D感應等領域持續升級,具體體現在:1)攝像頭數量持續增加;2)規格提升,超高像素、大像面、超大廣角、大光圈、長焦、視頻鏡頭等應用,以及前置鏡頭的小型化、超薄等;3)勻光片、衍射光學元件、準直鏡頭等新興零部件的應用。

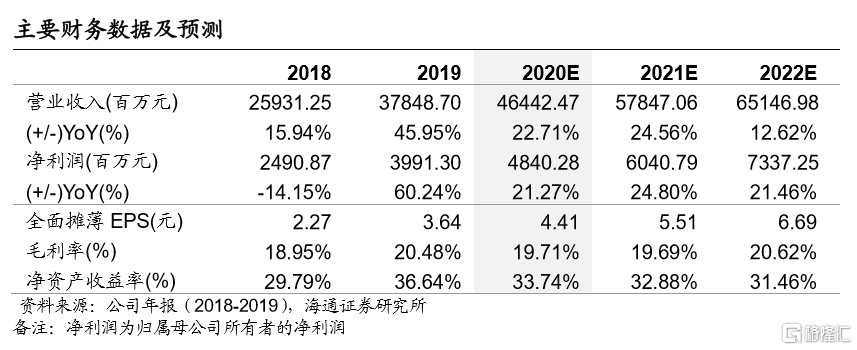

盈利預測與投資建議:我們預計2020-2022年實現歸母淨利潤48.4、60.4和73.4億元,同比增速21%、25%和21%;每股收益4.41、5.51和6.69元。考慮到鏡頭利潤貢獻佔比顯著提升,經營穩定性和成長性更強,及公司光學零件和光電產品盈利能力差異較大,我們按PE進行估值,給予2020年25-28XPE,對應合理價值區間110.25-123.48元/股,按照1港元=0.90元人民幣估算,對應合理價值區間122.50-137.20港元/股,維持優於大市評級。

風險提示:智能手機產銷下滑,Tof等應用推進不及預期。