6月11日,港股市場迎來了遊戲巨頭網易的迴歸上市。

截止收盤,網易-S(9999.HK)首日上市漲5.69%,收於130.00港元,換手率31.81%,最新總市值4458億港元。

來源於:Wind

同時,隨着遊戲王者的歸來,A股網絡遊戲板塊也難免興奮,掀起一陣漲勢,其中,凱撒文化、盛迅達、星輝娛樂漲停,艾格拉斯、電魂網絡、迅遊科技等紛紛跟漲。

來源於:Wind

顯然,網易的迴歸使人對其所佔據的遊戲賽道再一次提起了較多的興趣。

疫情激活市場潛力

曾因版號凍結、總量調控等行業政策調整而受到打擊的遊戲行業,進而一度陷入業績疲軟的困境還歷歷在目,但此一時,彼一時,風水輪流轉,如今的遊戲行業已乘上風口。

而用“轉危為機”這一詞形容遊戲行業再形容不過。

一場名為新冠疫情的寒風侵襲了全球,多數行業都因這一突如其來的變故而無法正常運行,但以遊戲為首的線上業務卻窺見了屬於其的絕佳春光。

為了有效進行疫情防控,“閉門不出”便是最好的選擇,但人們躁動不安的情緒需要紓解,而在此時,具備社交屬性兼娛樂屬性的遊戲便成為了“人氣香餑餑”,行業景氣度迎來井噴,已然成為興盛“宅經濟”的主力軍。

2017年-2020第一季度遊戲板塊整體營收及增速

來源於:天風證券

“2020年春節期間國內IOS端遊戲單週下載量和發行商單週收入分別在8000萬次和2億美金波動,達到近三年來的最高水平。”——公開數據

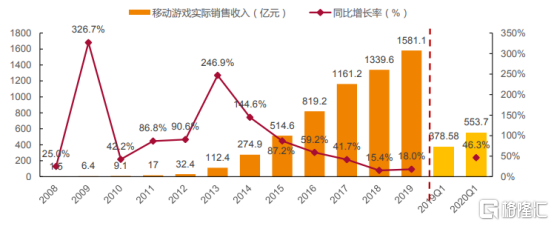

根據相關數據顯示,今年一季度我國遊戲市場實際銷售收入732.03億元,同比增長25.26%,環比增長25.22%,整體實現階段性、爆發式增長。其中,移動遊戲是遊戲行業的消費增長的主要驅動力,市場實際銷售收入553.70億元,同比增長46.25%,環比增長37.63%,佔整體收入比例達到75.64%。

2008-2020年第一季度中國整體遊戲市場規模(億元)以及增速

來源於:天風證券

來源於:天風證券

基於此,隨着市場需求的進一步釋放,遊戲認可度不斷滲透,遊戲行業的相關標的也得以鬆口氣,但就目前的市場格局而言,留給中小遊戲廠商的生存空間並不多了。

馬太效應下的競爭

眾所周知,如今的遊戲行業早已從增量競爭進入了存量競爭,我國遊戲用户規模已趨於平穩,且逐步放緩。

根據相關數據顯示,2019年我國整體遊戲用户規模為6.4億人,同比增長2.5%;且2020年第一季度我國遊戲用户規模為6.54億人,同比增長0.31%。

2008-2020年第一季度中國移動遊戲用户規模及同比增速

來源於:天風證券

尤其是近年來在政策的引導之下,遊戲行業已然越過了野蠻生長的山頭,開始向規模化、精品化邁進,這便意味着:儘管疫情因素給予其更多的市場活力,但市場中所呈現的馬太效應並未消減,甚至更為顯著。

在持續推進的盛大洗牌進程之中,相對於中小遊戲公司的瑟瑟發抖而抱團取暖,強者愈強的自然邏輯更加閃爍着王者的光芒,熠熠生輝。

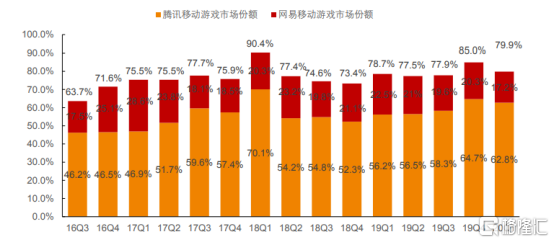

而在其中,以騰訊、網易為代表的龍頭標的依舊強勢,佔據國內遊戲市場的主要份額,幾乎“霸榜”流水TOP10移動遊戲,可以説“笑傲於遊戲江湖”,是場上的最大贏家。

2016年第三季度-2019年第四季度騰訊網易手機遊戲市場份額

來源於:天風證券

無論是網易遊戲連續8個季度遊戲業務營收超過百億,還是2019年騰訊遊戲憑藉《王者榮耀》和《和平精英》登上全球熱門手遊收入排行榜前兩名,又或是以頭條系、B站為首的新貴頻頻發起的遊戲衝擊...只能説如今遊戲這一行業的頭部競爭越發白熱化,而這也使得弱勢的中小企業處境更為尷尬,顯而易見,行業內部分化之勢不可阻擋。

2020年至今遊戲大廠的的遊戲版號獲得情況(截止2020年5月24日,單位:個)

來源於:興業證券

一般而言,遊戲行業具備一定的技術壁壘和資金壁壘,不管是自研產品的產出,還是版號獲取成本,在一定程度上對製作、發行、渠道等的投入和運營已然使得中小遊戲廠商感覺“人生艱難”,但這卻給予了龍頭鑄成護城河的安全感,進而在資源整合下不斷提高着行業的競爭壁壘。

那麼,中小廠商的春天到底在哪裏呢?

新趨勢成為潛力增量

上述問題的答案其實很簡單,那便是迴歸初心,即對着目前基本但最為關鍵的成長邏輯繼續發起攻勢,一方面是從雲遊戲等熱點而尋求技術突破,另一方面則是繼續懷揣出海的夢想。

雲遊戲備受矚目

整體來説,遊戲產業的發展還是在於技術所帶來的創新式進步,這一變量才是驅動該行業實現可持續性發展的重要因素,畢竟好技術帶來更具競爭力的產品,而後者與用户的留存率以及付費頻次密切相關,也將帶動業績的增長。

而在現今,伴隨5G建設成為新基建的重要組成部分,商用進程得到積極推進,遊戲產業的新式應用場景也開始完善,在這其中,雲遊戲憑藉低延時、高速率等特點,可以使得用户輕而易舉實現體驗3A級品質的遊戲,不僅為用户降低了玩家准入門檻,也為走向飽和的遊戲市場帶來新的增長點。

來源於:華安證券

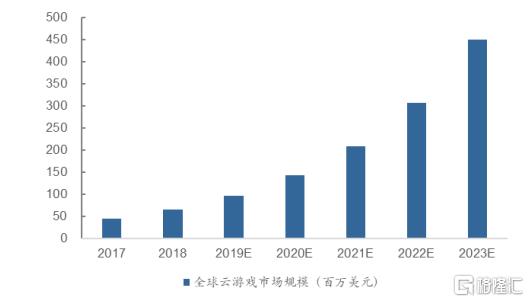

根據相關數據顯示,2018年我國雲遊戲用户規模為0.63億人,預計到2021年有望達到3.73億人;且2018年我國雲遊戲市場規模約為6.3億元,預計到2023年其市場規模或將達到986億元。其中,基於疫情影響,雲遊戲的市場需求受到熱捧,百度搜索“雲遊戲”相關關鍵字同比和環比增長均超過100%,且預計雲遊戲用户的增長將滯後1-2個季度,預計爆發時點將在2021年初。

基於業內意識到了雲遊戲作為代表性落地場景的利好,入局廠商便接二連三拋出了佈局的橄欖枝。

6月3日,網易與華為在杭州正式簽署戰略合作協議,雙方以“雲、AI、5G”新一代信息技術發展為合作契機,圍繞“數字娛樂”創新,共同推動遊戲的業務發展;

6月27日將召開的騰訊遊戲年度發佈會的主題之一便是雲遊戲,而早在去年年底,騰訊便已開啟了START雲遊戲服務測試;

三七互娛擬投資17億元建設雲遊戲平台,且目前公司聯合華為雲,發佈首款頁遊移植雲遊戲《永恆紀元》;

順網科技已對外發布國內首個軟硬件一體的雲遊戲系統“順網雲玩”,且擬發行11億可轉債元佈局雲服務平台;

世紀華通出資27億成立併購基金佈局雲遊戲相關產業鏈,且子公司盛趣遊戲與騰訊達成戰略合作,共同推進雲遊戲...

來源於:華安證券

但需要注意的一點,由於目前雲遊戲的發展還處於快速導入期,距離規模化發展還有較遠的距離,因此,只有聯合產業鏈上下有效聯動,實現互補,才能加速這一重要細分領域的良性發展。但在這其中,由於雲遊戲對遊戲內容、技術端的要求較高,實現先行“破冰”或將還是得依仗於具備高品質的遊戲研發能力以及資源整合水平的龍頭標的。

“牆外開花牆外香”

除此之外,“走出國門”也是遊戲廠商一直頗為重視的發展戰略。

基於國內遊戲市場同質化日益嚴重,且不斷向增長天花板“試探”,各大遊戲廠商都將目光放得更為長遠,即紛紛加碼海外發行,畢竟這對業績的走穩產生關鍵性的支撐作用。

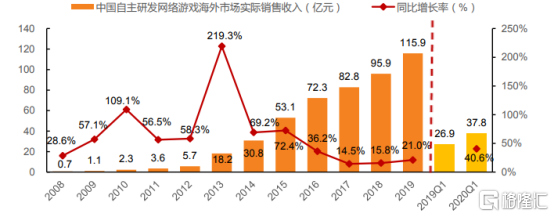

根據相關數據顯示,2013-2019年我國自主研發遊戲海外市場銷售收入增速較快,其中,2019年這一部分的銷售收入達到115.9億美元,同比增長21.0%,高於國內銷售收入增速。

與此同時,疫情這隻黑天鵝並沒有打斷國內廠商向海外市場征戰的步伐,2020年第一季度,我國自主研發遊戲海外市場實際銷售收入達到37.81億美元,同比增長40.56%,環比增長31.19%,且中國手遊TOP30出海收入在2020年3月達到16.3億美元,創出歷史新高,在全球市佔率保持28%左右。

2008-2020第一季度中國自主研發網絡遊戲海外市場規模(億元)及增速

來源於:天風證券

而就出海進程的表現來看,以騰訊、網易為首的雙巨頭依舊做出了一定的表率作用。

具體來看4月出海手遊收入排行榜,騰訊、莉莉絲、網易承包了前三名。其中,騰訊的《PUBGMOBILE》以9280萬美元的月收入排名榜首,再次創下歷史新高;網易的《荒野行動》則排在第三。

2020年4月中國手遊收入TOP30(海外App Store+Google Play)

來源於:Sensor Tower

事實上,“出海”這一舉措或將為我國入局的遊戲廠商給予一定的利好引導,它們可以通過着眼於海外,面向海外推出自研的精品產品,有效經營海外業務的成長進程,進而推動其全球化佈局,使其產品水平和經營模式不斷向高端化、系統化、整體化靠攏。

來源於:天風證券

結語

本次藉着網易迴歸港股上市的熱度,遊戲行業再一次受到了人們的較多矚目。

而回顧過往,遊戲行業也曾經歷過寒冬的入侵,遭遇過發展疲軟的困局,但隨着龍頭標的的穩定出擊,再加上疫情之下催生的“宅經濟”吹起的東風,且5G雲遊戲的蓄勢待發,遊戲板塊的高景氣度不可小覷。

尤其基於目前A股遊戲板塊PE估值處於四年以來的低位,存有較大的潛在性發展空間,有望在後期迎來估值與利潤的雙重性修復,配置性價比較高。其中,行業的洗牌仍在繼續,而頭部梯隊的表現依舊是市場目光追逐的重中之重,畢竟在“吊車尾”位置上的企業相繼淘汰出局之後,具有高水平研發能力、運營能力以及多元化IP儲備的頭部標的將會帶領我國遊戲產業不斷朝着精品化、IP化、全球化等趨勢昂首前進。