機構:建銀國際

評級:優大於市

目標價:47.70港元

高端化已上軌道;雙品牌 (華潤雪花+喜力) 策略已經成型。我們認為在華潤啤酒完成了喜力中國的整合後將在 2020 年內加速其高端化進程。華潤雪花本身的 SuperX、馬爾斯綠、匠心營造以及臉譜加上喜力的 HeinekenSilver、經典喜力、蘇爾(Sol)以及亡命之徒(Desperado)的“4+4”產品策略將完成華潤啤酒對高端市場(¥10+/瓶或聽)的整體佈局。我們認為華潤雪花及喜力的高端產品銷量在 2019 年達到 110 萬千升,大概佔公司總銷量的9.5%以及高端市場中大概 15%的份額。我們預計華潤啤酒高端酒的銷量將在2022F 年佔到其整體銷量的 13.7%以及高端市場的 20%市場份額。其高端酒銷量的增長將會是利潤率改善以及盈利增長的主要推手。

即飲消費的突然下跌影響整個行業 1Q20 業績。青島啤酒(168 HK/600600CH, 未評級)以及百威亞太 (1876 HK, 未評級)一季度分別報出 20.9% 及39.0%同比收入下跌。我們認為餐廳及夜場等即飲場景由於受疫情影響而關閉造成了整個啤酒行業一季度的銷售下跌。我們預計華潤啤酒一季度收入下跌大概 20%左右,因為其在即飲及非即飲場景的銷售收入佔比情況與青島啤酒類似。5 月以來,一線城市的餐飲夜場等消費場景的復工率已經達到了60%並且在持續改善中。因此,我們認為疫情所造成的負面影響將在之後的季度越來越小。

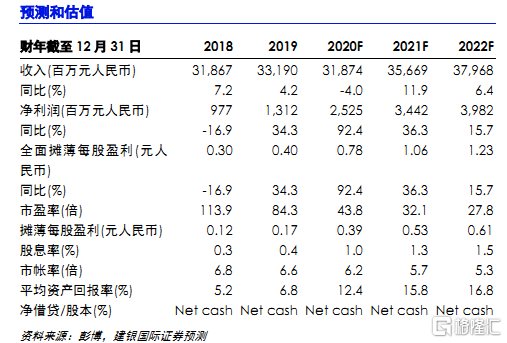

關廠後的費用節省以及原材料價格下跌將有助於改善利潤率。華潤啤酒在2017-2019 間關閉了 17 座啤酒廠產生了大約 47 億人民幣的一次性費用。相對應的費用節省將會在之後的運營中逐漸體現出來。與此同時,主要原材料價格從今年年初到目前為止都錄得下跌:大麥價格年初到目前下跌 28.5%/同比下跌 2.2%,玻璃價格年初到目前下跌 17.8%/ 同比持平,瓦楞紙價格年初到目前下跌 8.9%/同比下跌 4.7%及鋁價年初到目前下跌 19.0%/同比下跌12.3%。因此我們認為毛利率將有持續改善空間。我們重申我們優於大市的評級並且將我們以 DCF 定價模型為基礎的目標價從港幣 42.80 提升到港幣47.70。我們提升目標價的動因來源於持續改善的利潤率以及現金流。華潤啤酒的最近收盤價相當於 19.5x/16.2x 20/21F財年 EV/EBITDA。