機構:光大證券

評級:買入

事件:

公司發佈公告,公司向朗華製藥股東支付2000萬元意向金,雙方將對公司收購朗華製藥60%股權的事項進行磋商。

點評:

擬收購化藥CMO優質公司,20年承諾淨利潤1.4億元,同比+53%。朗華製藥是國內優秀的化藥CMO公司,現有廠房已經通過FDA的GMP現場檢查,2019年收入超10億,淨利潤9140萬元,並承諾2020年淨利潤1.4億元,同比增長超53%。朗華製藥公司整體估值26.8億元,以承諾利潤計算,20年PE為19倍,作為高景氣行業中的高成長優秀公司,估值較為合理。若收購60%股權成功,假設朗華製藥2021年利潤在2020年的1.4億基礎上僅增長20%,將增厚公司21年約1億利潤。

協同效應顯著,公司服務和投資能力均有望強化。目前,公司CFS業務已經涵蓋了靶點研究、化合物發現兩大環節,隨着客户管線推進,對公司CMO能力提出了需求,並且公司客户以Biotech為主,較容易導流。公司在中間銜接的CMC環節已經組建了團隊,預計收購化藥CMO後將有顯著協同效應。值得注意的是,服務能力的延伸也將強化公司投資能力,延伸公司的EFS業務覆蓋環節。截至19年底,公司在手訂單同比增長92%達到3.5億元,並計劃投資1.5億元建設成都新基地,後續業績有望持續高增長。

前瞻佈局鑄就全球創新孵化器,疫情危中有機。研發分散化下,Biotech已經成為研發立項的主體。公司“CFS+EFS”模式佈局前瞻,進一步助推Biotech浪潮。新冠疫情短期影響主要在於復工推遲,具有一過性。CRO行業長期趨勢不變,疫情危中有機:CFS業務有望提高全球市佔率,加速業務縱向和橫向延伸;EFS業務將更具吸引力。

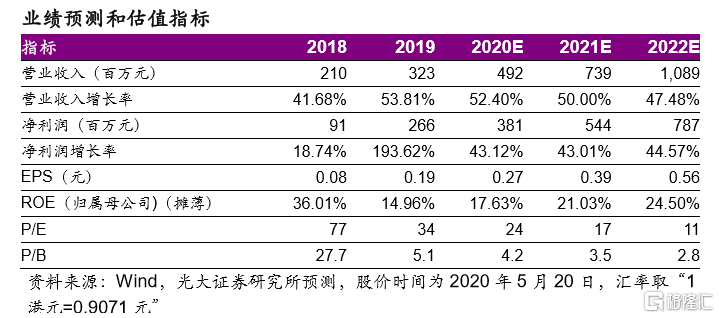

盈利預測與投資評級:公司作為全球領先的基於結構藥物發現服務商CFS+EFS佈局前瞻,業績將持續較高增長。由於收購還未落地,我們暫時維持公司20-22年EPS預測為0.27/0.39/0.56元,分別同比增長43%/43%/45%,對應20-22年PE為24/17/11倍,維持“買入”評級。

風險提示:疫情持續;藥企研發投入不及預期;競爭加劇;匯率波動。