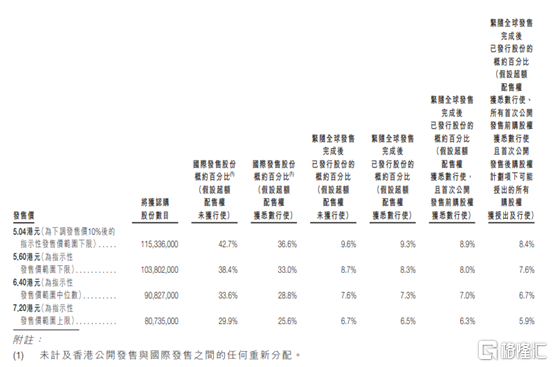

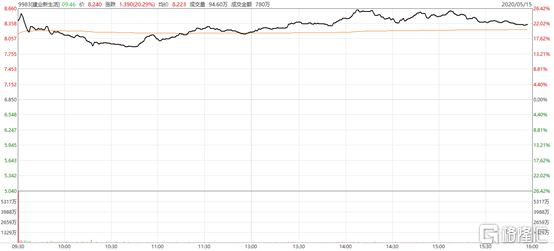

5月15日,建業新生活(9983.HK)成功上市。公司從赴港IPO開始便備受“打新”投資者關注,根據公司公佈認購結果顯示,計劃發售的3億股股份中,供香港公開發售之3千萬股股份獲得超過141倍超額認購,予國際發售的2.7億股股份也獲得大幅超額認購,且已超額分配4.5千萬股發售股份。每股發售價定價為6.85港元。

上市當天的股價表現,反應出投資者對建業新生活未來發展前景的良好預期,截至5月15日收盤,公司首日股價漲幅約為22.5%。

香港資本市場經歷3-4月的動盪,目前重新回暖,這對建業新生活而言無疑碰上了好時機。對比以往物業管理公司的上市首日表現,建業新生活的表現較為良好,表現出資本市場對公司的認可。

而建業新生活在眾多物管股中也是較為突出的,上市之後的增長前景同樣值得關注。

一、背靠集團品牌及多元化基石,成長性突顯

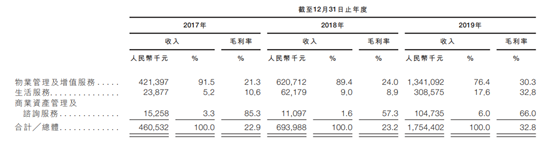

經過多年的發展,公司的業務已發展為三大業務:物業管理及增值服務、生活服務、商業資產管理及諮詢服務。

近年,公司業績展現出良好的成長性。

2019年,建業新生活的合約面積114.7百萬平方米,同比增長63.1%;在管面積57.0百萬平方米,同比增長121.8%;

建業新生活的持續經營業務收入17.54億元,同比增長152.8%;歸屬股東淨利潤2.34億,同比增長11倍。而公司的收入增長源於三個動力:1.非住宅及第三方在管物業快速提升,推動在管面積的持續增長;2.物業管理服務中的增值服務持續增加,提升每平米在管面積的服內容和效益;3.生活服務業務的快速增漲。

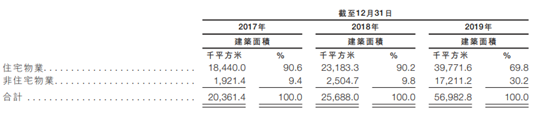

首先,在管面積方面,公司近年管理非住宅物業的在管面積快速提升。截至2019年,公司非住宅物業在管面積達到17.2百萬平米,同比增長5.9倍,佔總在管面積30.2%。

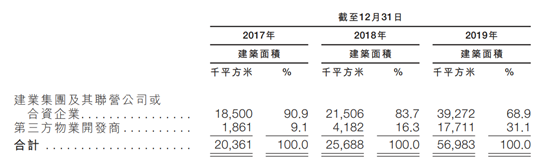

無獨有偶,公司的第三方物業開發商提供的在管面積佔比同樣在近年得到快速增長,截至2019年年底,公司管理第三方物業開發商的物業面積達到17.7百萬平,佔比31.1%。

因此,從數字上,可以判斷,公司非住宅的在管物業主要由第三方物業開發商提供。過去,物管行業中,物業的在管面積持續增長與兄弟公司的增長高度相關,而建業新生活已成功過渡到向第三方進行品牌輸出及服務輸出階段。

截至2019年年底,公司為第三方提供物業管理服務的中標率為88.4%。而客户的滿意度超過87%的水平。

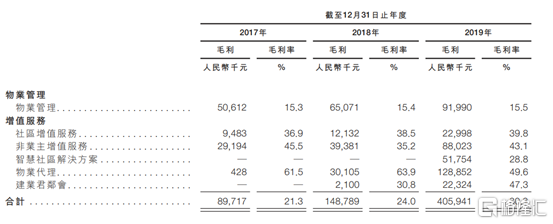

其次,對於主營的物業管理業務上可以看到,上述因素也推動了公司增值服務的快速提升,為公司物業管理收入帶來強勁的增長動力。

公司的增值服務主要為提供五類業務:1.社區增值服務;2.非業主增值服務;3.智慧社區解決方案;4.物業代理;5.建業君鄰會。其中非業主增值服務和物業代理服務增值動力最為強勁,其主要是To B業務,分別為建業集團和第三方物業提供服務。

而增值服務方面不論哪一類業務都能帶來遠高於傳統物業管理服務的毛利率,因此公司的毛利率得到持續提升,從而提升了公司的盈利能力。

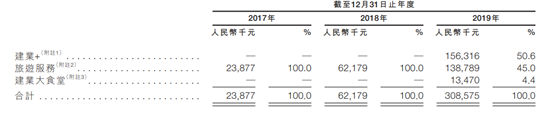

最後可以看到公司的生活服務業務呈現爆發式增長,這同樣源於建業集團在多元化戰略上的“先發優勢”。

生活服務包括建業新生活於建業+平台提供的產品及服務、旅遊服務以及於 建業大食堂提供的管理服務。

建業+平台是建業集團從過去多元化戰略的重點孵化業務,其整合了集團的內外部在線和線下資源,為客户提供便利及更實惠的商品和服務的O2O一站式服務平台。截至2019 年12月31日,其為約218.6萬名註冊用户提供服務。

自2017年12月31日至2019 年12月31日,註冊用户的年複合增長率為131.8%。該平台的總交易額在2019年年底已超過4.3億元。

二、行業地位優越,受長期資本青睞

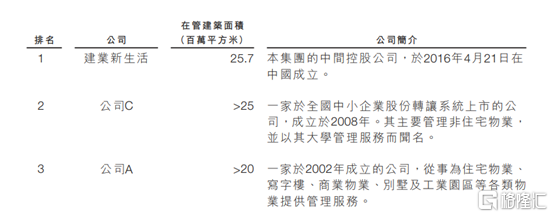

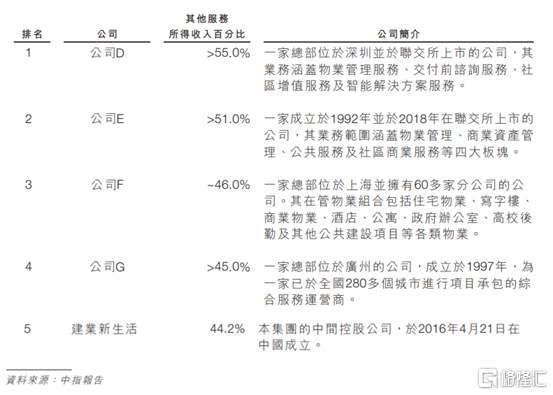

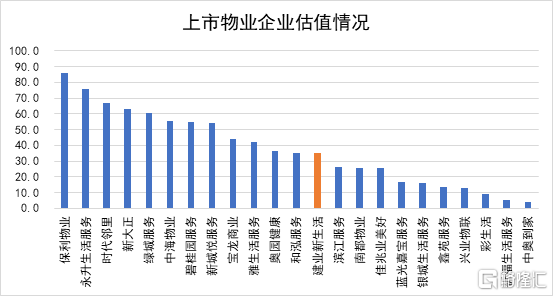

根據中指研究院報告顯示,建業新生活於2017年、2018年及2019年分別位列中國 物業服務百強企業第16名、第15名及第13名。到了2020年,公司行業地位進一步上升至行業第12名。 截至2019年12月31日,建業新生活的物 業管理及增值服務覆蓋河南省全省18個地級市(包括104個縣級城市中的81個縣 級城市)以及海南省海口市,且公司服務312項物業中逾一百萬名業主及住户。公司管理各種物業組合,包括住宅物業、商場、文化旅遊綜合體、商業用公寓、 辦公樓、學校及政府機關物業。 而從區域上看,以2018年數據做參照,公司不管是收入規模還是,在管面積的規模都位列華中地區的業內第一。 與此同時,國內許多物業管理公司已開始豐富服務供應及擴展收入來源。因此物業公司的增值服務的競爭 對手主要是提供同類服務的物業管理公司、工程公司及O2O公司。 下表列明按2018年非傳統物業管理服務所得收入計,建業新生活在中國物業服務百強企業中的地位能夠達到TOP5。 建業新生活穩定且較憂的行業地位能夠充分享受未來行業帶來的增長機遇。進入2020年,疫情進一步推動了居民及企業對物業管理企業的依賴,同時新的需求和技術也推動着物業管理服務的變革,這或對物業管理行業進行重塑,從而打破上游地產行業增長放緩帶來的“天花板”。 知名國際資本的加入,為投資者及股東帶來信心。根據公司公佈的認購結果上看,香港投資者超額倍數達到141倍,體現國內外投資者對公司的認可。 對比行業可比企業,靜態PE估值區間為30-60倍區間。公司處於中等偏下的估值水平,而公司在行業具備較優優勢,因此有望獲得高估值水平,未來仍具備持續提升的空間。