機構:東吳證券

評級:買入

投資要點

公司近期各地學校陸續開學:截止上週,公司旗下包括江西、甘肅、青海、新疆、浙江、湖南、福建、貴州、海南、雲南、四川、重慶、安徽等省份校區已經陸續開學。伴隨着各地教學活動逐漸恢復,公司經營及擴張步入正軌。

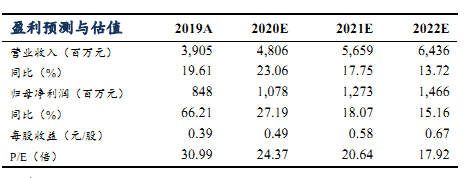

2019 年業績符合預期,新校區陸續成熟促毛利率顯著提升。全年 2019年實現收入39.05億元,同比增加 19.6%,實現歸母淨利潤 8.48億元,同比增長 66.2%,經調整後淨利潤 9.00 億元,同比增長 64.5%。2019年公司全年實現毛利率 58.4%,同比2018年提升6.2pct,其中烹飪技術毛利率提升 5.4pct,信息技術及互聯網技術毛利率提升 7.1pct,汽車服務毛利率提升 7.0pct。毛利率增加主要由於公司在2017年及 2018年新開辦學校及中心的毛利率在起步期間後趨於成熟,2017/2018/2019年,公司共新增學校 36/19/14所,年內新增校區數減少促利潤進一步釋放。

費用率同時也有明顯下降。2019 年公司銷售費用 6.98 億元,銷售費用率為 17.87%,同比下降1.98pct。財務成本為1.32億元,主要是採納香港財務報告準則第 16 號後就租賃負債確認的利息開支。管理費用支出5.76 億元,佔收入比14.76%,相比2018年提升1.35pct,其中包括1.16億購股權費用,剔除該影響後管理費用率也有所下降。

延續量價齊升趨勢,產品持續優化促 ARPU 提升。收入增加主要由於平均培訓人次及客户註冊人數數目增加及每名學生/客户平均學費/服務費增加,其中每名學生/客户平均學費/服務費同比增長9.8%,剩餘增長主要由學生/客户數增長貢獻。2019年內公司新客户註冊人數 152,611,同比增長12.6%,其中長期課程70,965,同比增長2.7%,短期課程81,646,同比增長 22.9%。公司對專業對課程進行了優化和升級,導致三年長期課程新客户註冊人數同比大幅增長 29.5%。公司同時對短期的招生也進行了優化,招生力度加大促學員數快速增長。

領先優勢明顯,賽道繼續擴張。公司於 2020 年春季在四川成都開設首間在美容板塊學校,未來將繼續為人工智能及醫療保健等服務業及新經濟的職業技能教育進行其他市場開發,預計年內將繼續在新省份落地。長期看好行業需求韌性,公司在手現金充裕,研發及運營能力優勢明顯。未來將進一步通過區域中心提升服務供給能力,打開長期成長天花板。

維持買入評級,預計公司 2020/2021/2022 年淨利潤分別為 10.78/12.73/14.66億元,對應PE 分別為24/21/18倍, 看好疫情背景下就業培訓需求的潛力,維持公司“買入”評級。

風險提示:疫情影響超預期,教學事故,市場需求不及預期等。