香港交易所(0388.HK)於今日午間接連拋出兩份重磅公告。

一季度業績公告顯示,報告期內,集團實現收入及其他收益為40.09億港元,同比下降7%,其中主要業務收入為40.56億港元,同比增長19%;實現歸屬於母公司股東的淨利潤22.62億港元,同比降13%。

(圖片來源:香港交易所公告)

而另一份公告則披露稱,港交所集團行政總裁李小加擬於現時合約在2021年10月底屆滿時不再重續集團行政總裁合約。李小加承諾繼續領導集團直至該日期或之前(至繼任者任命之時)。

午後開盤,公司股價出現跳水,一度下跌近4%,此後跌幅有所收窄。截至收盤,股價下挫2.76%,現為246.4港元/股,成交23.72億元,總市值為3124億港元。

(圖片來源:Wind)

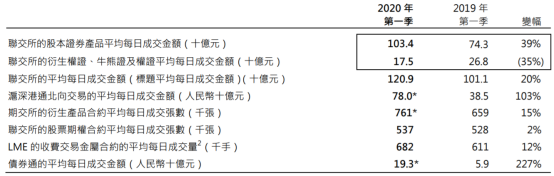

香港交易所集團主要有三大核心市場,其中的香港聯合交易所(聯交所)是中國內地發行人最大的離岸上市地;旗下的香港期貨交易所是一個大型多資產類別衍生產品交易所;旗下的倫敦金屬交易所則是工業用金屬的全球交易中心。

從2020年以及2019年一季度三大核心市場各項業務的交易數據來看,僅有聯交所的衍生權證、牛熊證及權證平均每日成交金額(十億元)同比下降了35%,其餘各項業務的數據均在增長。

(圖片來源:香港交易所公告)

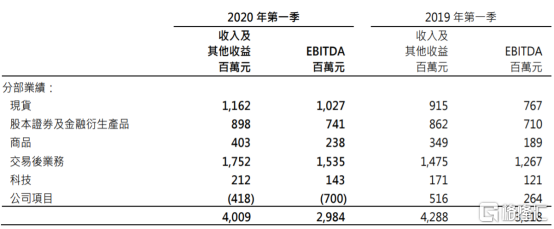

分部業績方面,現貨、股本證券及金融衍生產品、商品、交易後業務、科技分部的收入及其他收益悉數增長,公司項目分部的收入及其他收益有所下滑。

(圖片來源:香港交易所公告)

在上述分部中,現貨分部是需要重點關注的。

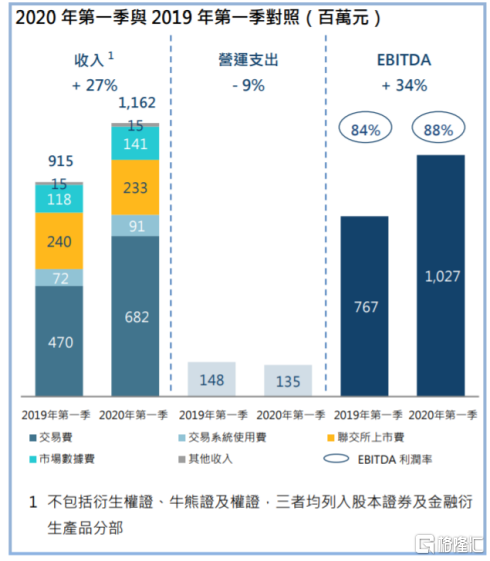

具體來看現貨分部的各項業務情況,交易費增加2.12億元(45%),高於股本證券產品平均每日成交金額的增幅39%,主要是由於交易日數增加及滬深港通北向交易的交易費創新高;交易系統使用費則因股本證券產品成交宗數增加而上升26%;聯交所上市費收入減少700萬港元,主要是由於被沒收的首次上市費減少1100萬港元。

(圖片來源:香港交易所公告)

眾所周知,港股市場和A股市場之間有互聯互通的機制存在,北上資金更是被A股投資稱為“聰明錢”,成為了投資時的重要參考。

Wind數據顯示,2020年以來,北向資金合計淨流入333.53億元,而南向資金合計淨流入2480.26億港元。

(圖片來源:Wind)

港交所一季報則披露稱,2020年第一季來自滬深港通的收入及其他收益創下4.04億港元季度新高,較2019年第一季增加74%。滬深港通的北向及南向交易的平均每日成交金額同創季度新高,分別達人民幣780億元及216億港元。

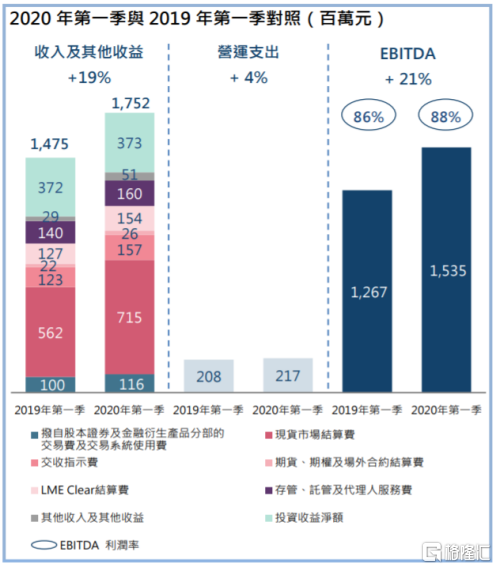

交易後業務分部對港交所業績的貢獻最大。分部內的各項業務方面,其中現貨市場及交收指示的結算及交收費分別上升27%及28%,升幅主要源於交易宗數增加,以及平均收費增加;LMEClear結算費增加21%,原因是收費交易金屬合約平均每日結算合約張數增加以及上調收費;投資收益淨額增加100萬元,主要是保證金及結算所基金平均金額上升,不過已抵銷了部分升幅。

(圖片來源:香港交易所公告)

另外,“公司項目”並非業務分部,而是包括中央收益(包括公司資金的投資(虧損)/收益淨額),向所有營運分部提供中央服務支援功能的成本及不直接關乎任何營運分部的其他成本。

雖然2020年一季度全球資本市場頗為動盪,但是報告期內,香港首次公開招股市場按新上市公司數目計居全球首位(39家新上市公司),按首次公開招股的集資額計位列全球第四(144億港元)。

從上述數據來看,港交所一季度的淨利雖然有所下滑,但是報告期內各項業務還是存在着很多亮點的。

對於投資者而言,今天港交所最重磅的消息除了一季度業績,還有官宣李小加合約到期後將不再擔任總裁。

據悉,2009年6月,李小加被任命為港交所CEO,轉年1月,李小加走馬上任,至今已經十餘年。

在履職期間,從2012年開始,幾乎每年都有重大的制度改革與創新落地。

例如,2014年,“滬港通”落地,A股國際化的大門被打開,“滬港通”落地兩年後,“深港通”也被推出。

此外,2018年的上市規則“新政”,對於港股具有劃時代的意義。

2018年4月,港交所宣佈了新的《上市規則》,允許同股不同權以及生物科技公司上市。港股市場迅速迎來了新鮮的血液,小米、美團、映客等新經濟公司上市,掀起港股市場IPO的小高潮。

這一波上市潮,將毫無疑問為港股市場積累下許多有潛力的公司,也將為更多公司赴港上市或“退美回港”做出示範。

雖然在陪伴港交所10年後選擇了離開,不過李小加的多項改革措施已經為港交所打下了很好的基礎。

“互聯互通”與“上市新政”這兩項改革,是李小加任內最大的成就,也是港股歷史值得彪炳的制度創新。

值得一提的是,近期包括網易、京東在內的多家知名公司均傳出要回港股二次上市的消息。而在這之前,阿里巴巴已經在2019年11月登陸了港股市場。

對於交易所和這些回港二次上市的公司來説,如能順利上市無疑是一個雙贏的交易。

首先,上市公司回港二次上市可以拓展更多融資渠道。

另外,4月23日,美國證券交易委員會(SEC)主席傑伊•克萊頓稱,不要將資金投入在美國上市的中國公司股票。

國外做空機構也屢屢狙擊中概股。渾水創始近期多次接受採訪時則表示,“我認為幾乎每家中概股都或多或少存在造假。”

這些在一定程度上也表明未來中概股在美股市場的日子將不太好過,回港股二次上市是一個選擇。

從阿里巴巴在港股上市的情況來看,這個選擇應該還不錯。

(圖片來源:Wind)

而對於港股市場來説,京東、網易等公司作為 “新經濟”的代表回港上市可以為港股市場補充新鮮血液,增強港股的競爭力。

香港交易所作為國際上領先的證券市場,也是中國內地發行人最大的離岸上市地,自然也能從港股市場中獲得更大收益。

实体店