近日,金山雲正式向美國證券交易委員會(SEC)遞交招股文件,計劃以“KC”為證券代碼在納斯達克掛牌上市。作為一家創立已經8年的國內知名獨立雲服商,金山雲的上市意味着美股市場有望迎來首支純雲概念股。

眾所周知,阿里雲、亞馬遜AWS、谷歌雲、微軟Azure這些雲服務廠商並未獨立上市,而是依託其背後的互聯網巨頭主體在美股市場嶄露頭角,並獲得了不錯的關注度。市場投資人對這些互聯網巨頭們的雲業務板塊尤為熱衷,這也反映了雲概念在資本市場的熱度。

作為國內互聯網巨頭金山軟件旗下子公司,此次金山雲分拆赴美上市,將是第一家中國獨立雲計算廠商登陸美國資本市場。而金山雲把上市地點選在海外,尤其是最近中概股風波四起的美股市場,那麼海外資本會為此買賬嗎?又該如何看待金山雲的投資價值?

一、國內首家由互聯網巨頭拆分出來的獨立雲服務供應商

金山雲創立於2012年,發展至今,公司已經構建了完備的雲計算基礎架構和運營體系,為用户和企業提供雲服務產品,並擁有云服務器、海量雲存儲、負載均衡、雲關係型數據庫等多項核心業務。

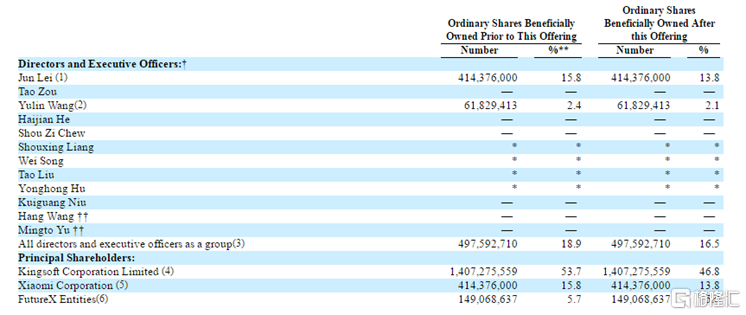

作為金山軟件旗下的非全資子公司,此次上市成功其也將會是金山軟件分拆的第二家上市子公司。從股權結構來看,當前金山軟件在金山雲的持股權益約53.7%,為公司控股股東,小米公司持股15.8%,FutureXCapital(天際資本)持股5.7%。

(圖片來源:招股書)

作為國內獨立雲服務商的領頭羊,金山雲長期雄踞行業前列。Frost&Sullivan數據亦顯示,金山雲是中國最大的獨立雲服務供應商,同時也是中國第三大互聯網雲服務供應商。2019年來自IaaS和PaaS公共雲服務的收入在市場份額中佔5.4%。

相較於傳統互聯網巨頭旗下的雲業務板塊,金山雲作為獨立雲服務商,其在招股書中強調了自身的“中立”角色定位:“與國內其他領先的互聯網雲服務提供商不同,我們與客户之間沒有利益衝突或競爭”。隨着雲服務在中國更廣泛行業中不斷被採用,潛在的利益衝突產生,一些客户意識到使用屬於大型企業集團的供應商提供的雲服務可能會導致商業機密丟失情況,而大型企業集團也可能會與他們產生直接競爭。因此,隨着中立性變得越來越重要,獨立雲服務提供商將成為很多用户的最佳選擇。

着實,當前互聯網巨頭對峙的格局下,阿里、騰訊及其旗下佈局的生態之間相互角力,對於盤踞其間的各大企業而言,不得不考量在使用各項互聯網服務時將要涉及到的利益衝突、商業機密等因素。由此,在這樣的環境下,也給了不碰客户業務的中立雲平台更多的機遇,而這也間接推動了金山雲這類獨立雲公司的快速發展。

二、金山雲充分受益雲服務市場的兩大趨勢:加速“雲化”+公有云大爆發

從行業發展趨勢來看,受益各行業加速“雲化”,雲行業當前正逢其時,成為當下及未來科技領域最大的看點,潛力巨大,而公有云市場大爆發也正愈演愈烈,前景突出。

根據Frost&Sullivan提供的預測數據:自2015年到2019年,中國雲服務的市場規模增長了37.7%,從2019年到2024年預計將以28.3%的CAGR增長。經行業縱向劃分,對應上述期間,中國互聯網雲市場的市場規模有望由538億元升至2175億元;中國傳統企業和公共服務機構的雲市場規模有望由1080億元升至3459億元。

從加速“雲化”層面看,其快速發展的邏輯,可以追溯到政策扶持、技術升級、市場需求等等,而從今年來看,疫情因素也正加速這一態勢。

疫情倒逼之下,企業、商户轉型,駛入萬物皆可“雲”時代。同時,結合各方信息來看,當下全球抗疫將進入常態化,生活、工作的雲化、線上化將是一個不可逆的過程。尤其中國而言,以人工智能、5G、雲計算、大數據、物聯網等新興科技為代表的“新基建”已被明確,正在成為國民經濟發展新引擎。作為上述新型技術和業務形態的數字化建設“載體”,雲服務迎來行業井噴漸漸確定化。

實際上,聚焦國內,當前中國企業的上雲率也遠不及美國。根據中國電子學會發布的《2018中國企業上雲報告》數據顯示,2018年我國企業上雲率僅為30.8%,而相對應的美國則已經達到了約80%,兩者相差懸殊。中國雲計算市場仍然較落後於美國。未來提振空間十分可觀。

追溯因由,國內雲計算落後的根源除了企業信息化程度不高外,還有就是信任問題,由此這也為公有云市場帶來了想象空間。而這則體現了第二種趨勢,公有云大爆發。

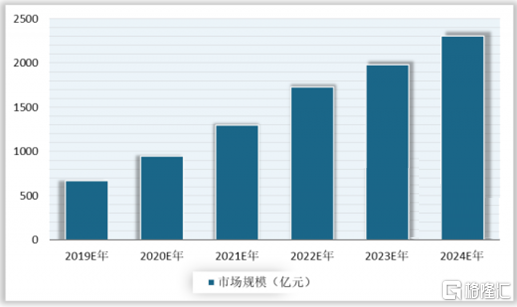

隨着未來幾年5G商業化以及智能化產業需求的大規模上漲,市場預計我國公有云市場規模將持續高速增長,到2024年市場規模有望達到2303億元,行業發展前景廣闊。

2019-2024年中國公有云市場規模預測情況

數據來源:中國信通院(CT)

而聚焦當下,公有云市場“遙遙領先”私有云、多雲,規模增量最為可觀,不過因公有云行業前景巨大、技術要求高,眾多巨頭入局導致市場出現“擠出”中小型服務商,愈發集中於巨頭的現象。由此這也意味着,在公有云市場佔據一定市場地位的企業,或將會優先獲益。

從金山雲的財報來看,公司公共雲服務佔據營收大頭。2017-2019年,公有云服務收入在總營收中的佔比分別為97.3%、95.1%、87.4%。由此而言,金山雲作為國內最大的獨立雲服務供應商、中國第三大互聯網雲服務供應商的市場地位以及在公有云業務上核心業務佔比也將在上述兩大趨勢中成為最佳受益者。

三、成長性突出,財務面已釋放積極信號

近日,金山軟件(03888.HK)發佈公告,披露附屬公司金山雲集團2020年一季度的業績預告。一季度,金山雲未經審核收入約為13.5億元至14億元,同比增加59.6%至65.5%,主要是由於金山雲的公開雲服務及企業雲服務業務均實現增長。

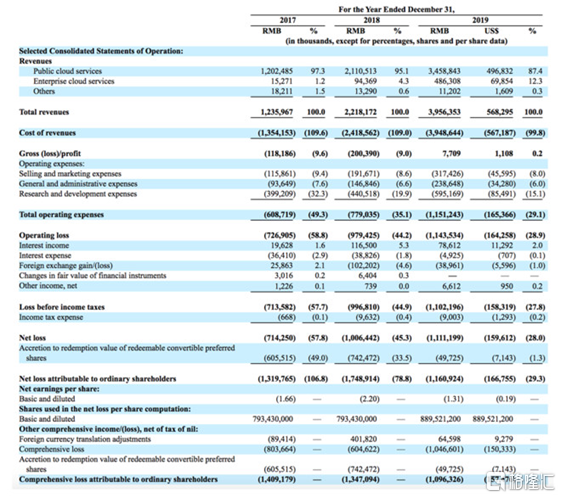

公司的業務增長實際上也體現在過去幾年的營收中。招股書顯示,2017到2019年,金山雲的總營收分別為12.36億元、22.18億元、39.56億元;其中2018、2019年的營收同比增速分別達到79.45%、78.36%。

(圖片來源:招股書)

值得一提的是,公司招股書中還釋放出一點比較重要且積極的財務信號,於2019年財務年度,金山雲已實現毛利潤轉正,其中Q3、Q4季度分別實現毛利盈利。而從2020年一季度數據來看,在毛利率方面,金山雲亦預計2020年Q1的毛利率將不低於2019年第四季度的4.6%。可見金山雲毛利盈利已經達到較為穩定的增長狀態。

從行業背景來説,因雲計算行業前景巨大、技術壁壘極高、需要大量資金投入,企業經營虧損算是常態,金山雲實現毛利率盈利,讓市場看到了其經營能力以及未來實現扭虧的可能性。

四、結語

此番金山雲赴美上市,有望斬獲市場關注、資本助力,提升整體聲望、地位,對於公司長遠發展將帶來積極作用。而當下中概股風波之下,金山雲“逆勢”而行,也從側面展現了公司經得起資本市場考驗的底氣和信心。

今年受疫情影響,雲經濟爆紅,資本市場上雲概念股也相繼斬獲頗豐。截止4月30日美股雲概念Zoom(ZM)已經翻倍,Slack Technologies (WORK)漲幅也達17%。考慮到雲行業的趨勢及雲計算概念在資本市場的較高關注度,以及作為美股首支純”雲”概念股,一定程度上,金山雲存在延續市場熱捧的可能性,投資人不妨拭目以待。