機構:方正證券

評級:推薦

【事件】

2020 年 4 月 20 日,公司發佈 2020Q1 業務營運狀況,2020Q1公司零售額下滑 20-25%,零售折扣水平 65 折至 7 折左右,零售存貨週轉約 5個半月。

【點評】

Q1 疫情影響有限。①零售增速方面, 2020Q1因疫情下門店關閉、物流受限影響,特步主品牌零售流水20-25%下滑,整體疫情影響較為有限。②終端存貨週轉放緩,自 2018至2019Q4公司零售存貨週轉一直維持4 個月左右, 2020Q1庫存週轉提升至約5.5個月,仍可控。③折扣率環比下降,2020Q1公司產品折扣率維持65折至7折左右,較2019年底75折至8折下降,好於3月中旬 55折至6 折水平,終端折扣表現略高於預期。

展望:短期疫情影響零售表現,長期運動鞋服行業趨勢強勁,公司轉型成效顯著,佈局高端、運動休閒品牌打造新增長點。

行業:運動鞋服趨勢強勁,2014年運動人羣快速增長疊加政府政策支持,多數國內外運動品牌業績遇拐點,2018年業績增速達到高峯,2019 年國際龍頭品牌及內資龍頭品牌均維持較快成長,2020年疫情影響下,體育行業具備較高彈性。

公司:①2019年主品牌穩健,盈利略超預期。公司主品牌產品持續升級疊加新品牌增量,2019 年營收增長達 28.2%,維持較高增速。其中特步主品牌 2019年收入增 20.7%,特步兒童收入佔主品牌總收入比重達高單位數,增長 40%以上,發展迅速。因包含政府補貼、賣地收入等的其他收入提升,盈利略超預期,扣除 1 億元收購費用影響後,經營利潤、歸母淨利潤增速分別達27.8%、26%。

②轉型成效顯著,公司通過2015 年以來三年時間改革,產品更專注“跑步類產品”,跑步產品優勢領先;渠道運營更扁平化,2018年以來門店數觸底反彈,門店運營效率提升,門店面積、店效、提升明顯,2019年已達到14萬平均月流水,低於 10 萬的門店佔比不到 20%;發力線上,打通O2O,持續進行線上轉型,推動產品線上線下同款同價,2019年線上仍維持高成長,營收佔比超過20%。

③設立多品牌戰略,佈局高端、運動休閒品牌打造新增長點,收購品牌預計 2020 年盈利。公司 2019 年開啟多品牌戰略後,目前已覆蓋大眾運動、時尚運動、專業運動三大領域,包括高端跑鞋、户外運動、中高端網球時尚、帆布鞋等多個細分領域。研究源於數據2研究創造價值[Table_Page] 特步國際(01368)-公司事件點評報告合作的兩個品牌Saucony/Merrel預計2020年分別新開30-50家店,預計店效18-20萬,對公司產生3000-4000萬虧損影響, 2022年實現扭虧。 收購品牌 Palladium/ Kswiss 2020年收入1.5-1.6億美金,預計持平,五年後可達5億美金。

④短期疫情對零售表現有一定影響,長期成長性無虞:疫情影響下,公司積極發展線上渠道應對疫情,與私域流量平台合作吸引顧客,補充線下。特步主品牌方面,公司給與經銷商增加1個月賬期且可用 20%比例的Q1貨品換取Q3 貨品, 預計公司業績Q2恢復正常,終端庫存將於下半年逐步恢復正常。收購品牌海外收入因以加盟模式為主,2020多數訂單鎖定,目前來看,疫情影響有限。

【投資建議】

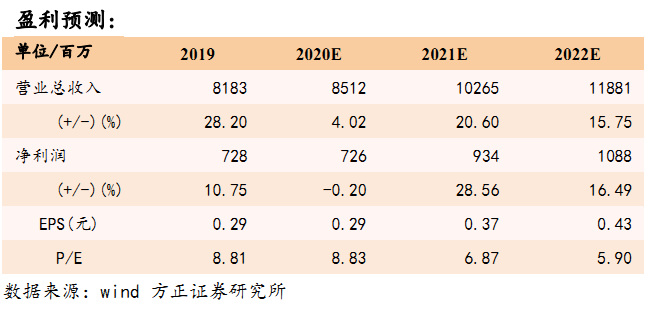

我們預計2020/2021/2022 年公司歸母淨利潤分別為7.26/9.34/10.88 億元,同比增速在-0.20%/28.56%/16.49%,對應 EPS 為 0.29/0.37/0.43 元/股,對應 P/E 為 9/7/6,維持“推薦”評級

【風險提示】

經濟下行超預期;全球疫情控制不及預期;電商發展不及預期;新品牌運營不及預期。