機構:農業銀行

評級:買入

目標價:3.71港元

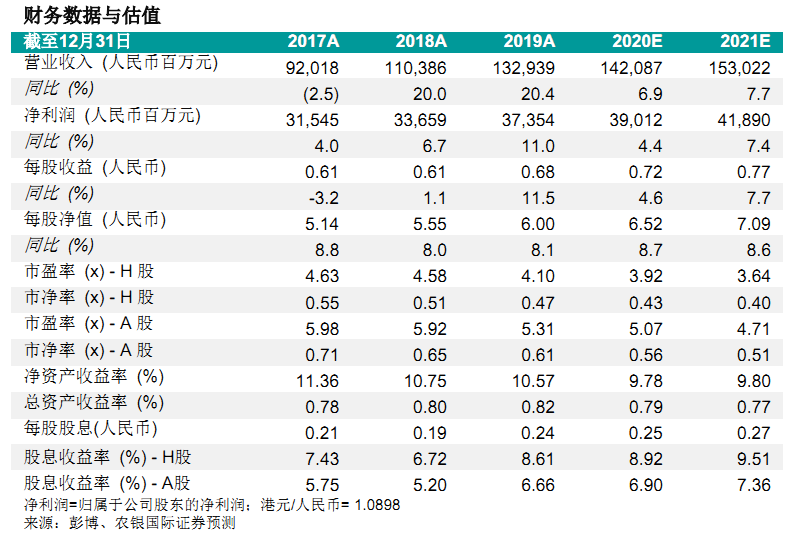

資產負債表擴張令盈利增長提速。光大銀行2019年淨利潤同比增長10.98%,主要由資產負債表增長所帶動,其總資產和總負債同比增12.12%及7.75%。另一方面,隨着平均貸款收益率同比上升19個基點至5.64%,光大銀行的平均生息資產收益率同比上升7個基點至4.76%。加上負債成本同比下降20個基點至2.58%,光大銀行的2019年淨息差報2.31%,同比增長34個基點,或意味着其19年四季度淨息差環比下降6個基點。

值得注意的是,其淨息差和淨手續費收入增長率與我們預測上的差異主要由光大銀行重新分類信用卡分期付款手續費至淨利息收入所致。預期光大銀行的資產負債表將繼續以較快速度增長,總資產和總負債的複合年增長率在2019A-21E期間將為9.3%和9.5%,帶動光大銀行淨息差在20E/21E期間穩定於2.31%/2.25%。我們估計光大銀行的淨利潤在2019A-21E的複合年增長率為5.9%。

快速增長加大資本壓力。儘管如此,光大銀行強勁的資產負債表增長率將不可避免地導致更高的資本需求。截至2019年12月末,光大銀行核心一級資本充足率和資本充足率分別為9.2%和13.47%。根據我們對資產負債表增長的假設,我們預測光大銀行的核心一級資本充足率和資本充足率在21E將逐步下降至9.07%和12.63%。儘管光大銀行現時的資本狀況仍足夠應對監管要求,我們預期該行將需要更加積極探索資本補充方案以支持長期增長。

資產質量略有反彈。雖然光大銀行的不良貸款率在2019年12月末同比下降3個基點至1.56%,其2019年4季度不良貸款率卻環比微升2個基點。考慮到當前的宏觀不確定因素,我們預期光大銀行在20E資產質量上的壓力勢將加大,光大銀行的不良貸款率將在20E/21E同比上升5個基點/7個基點至21E年末的1.68%。假設沒有大幅增加撥備規模的情況下,光大銀行的撥備率和撥備覆蓋率到21E年末將分別維持在3.0%和178.57%的水平。

買入光大銀行-H,持有光大銀行-A。目前其H/A股的估值為0.43倍/0.56倍20年市淨率。我們的戈登增長模型的H/A股目標價相當於20E市淨率的0.52倍/0.57倍。維持光大銀行-H買入評級,並給予光大銀行-A持有評級。