機構:國盛證券

評級:買入

目標價:3港元

一季度出欄量有所改善,逐步走出豬瘟疫情陰霾。公司2019年下半年受江蘇養殖場爆發豬瘟影響,三、四季度出欄分別降至26.5萬頭、26.8萬頭,2020年一季度出欄量改善至30.8萬頭,環比增長15%,展現出積極變化。公司在豬瘟防控、豬場管理上不斷積累經驗,有助於降低疫情風險。隨着養殖逐步恢復正常,全年出欄量會呈現前低後高的走勢,2020年200萬頭出欄的目標仍然值得期待。

一季度生豬出欄價格同比高增,業績有望加快釋放。公司一季度生豬出欄均價35.04元/公斤,同比上漲207%,也遠高於2019年全年均價16.5元/公斤,推算商品豬頭均利潤能達到2000元左右,盈利改善空間巨大。儘管市場上能繁母豬已經環比回升,中小養殖户信心有所恢復,今年下半年開始會有更多的供應進入市場,但是非洲豬瘟問題尚無根治方法,豬價在未來兩年大幅下跌的可能性不大,生豬養豬企業仍能享受行業高景氣。

一季度生鮮豬肉銷量受新冠疫情影響下滑,需求目前正在改善。新冠疫情影響出行聚餐,餐飲端消費需求下降,中糧肉食一季度生鮮豬肉銷量2.3萬噸,同比下降49%。公司適應變化,將銷售更多轉向零售渠道,如電商、超市和專賣店等,以抵消餐飲端的負面影響,成效顯著,零售端品牌肉銷售收入佔整體收入45%。隨着疫情受控,消費者外出用餐意欲恢復,我們認為公司生鮮肉銷售業務最壞的時候已經過去,需求正在逐步改善。

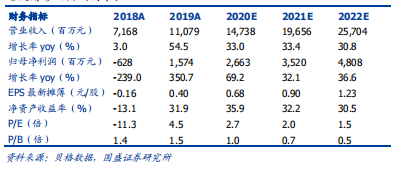

投資建議:公司2019年度宣佈派發40%股息,未來承諾只要有盈利,派息率維持在20-70%範圍。在可見的未來,豬價應能維持在中糧肉食成本以上,公司盈利更具穩定性,加上生豬養殖行業中長期持續整合的邏輯,我們認為中糧肉食合理P/E為4倍。基於2020-2022年豬價和出欄量分別為30/27/26元和170/270/380萬頭的假設,預測公司2020-2022年總收入分別為147/197/257億人民幣,歸母淨利潤分別是26.6/35.2/48.1億人民幣,給予目標市值118.4億港元(目標價3元港元),維持“買入”評級。

風險提示:非洲豬瘟疫情大範圍爆發,豬價大幅波動,食品安全風險,新冠疫情影響豬肉需求。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm