作者:周毅欽

來源: 金融監管研究院

本文大綱

第一部分 甘肅銀行突現股價大幅急跌

第二部分 為什麼淨利潤大跌?

第三部分 為什麼淨利息收入會下跌?

第四部分 為什麼資產減值損失大幅增加?

第五部分 甘肅銀行的資產質量到底怎麼樣 ?

第六部分 反思:中國商業銀行的困境

甘肅銀行突現股價大幅急跌

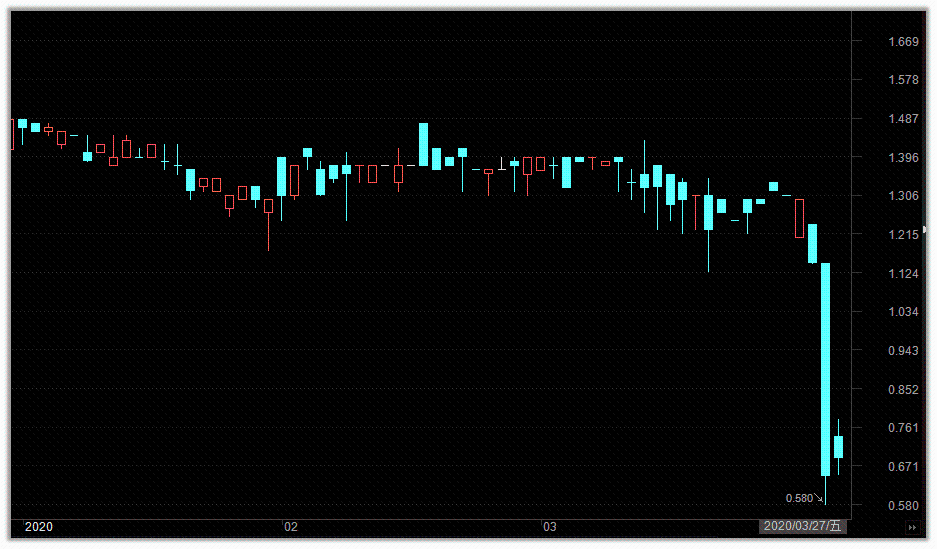

2020年4月1日,甘肅銀行盤中出現斷崖式下跌,從1.1元附近大幅急跌至0.58元,最終以-43.48%創歷史新低方式收盤。

甘肅銀行2020年1月至今股價走勢

數據來源:CHOICE系統

隨後,2020年4月1日晚,甘肅銀行緊急發佈公告迴應。

據該行董事會獲悉,本行若干股東為了其本身的融資目的,將其持有本行的H股質押予多家金融機構,為履行相關融資安排下的義務,該等股東已質押的本行H股被強制出售,繼而導致本行H股股價及交投量於4月1日有較大幅度波動。

甘肅銀行公告

信息來源:交易所公告

把時間回撥至2天前,2020年3月30日,甘肅銀行發佈2019年度業績報告。報告顯示:2019年營業收入為72.33億元人民幣,同比減少18.5%。淨利潤5.11億元,同比大幅減少85.2%。總資產為3350.45億元,同比增長2.0%。

利潤大減,資產停滯不前,年報業績欠佳是否是引起股東融資質押強制出售的導火索?

當前城商行到底經營過程中出現了什麼問題?

不良貸款和逾期貸款到底是什麼關係?

本文接下來將以解構甘肅銀行年報的方式,逐一解答這些問題。

為什麼淨利潤大跌?

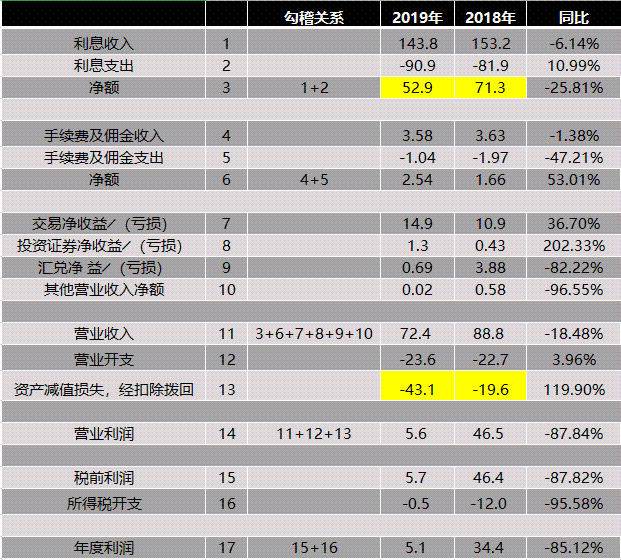

甘肅銀行營業收入、利潤整體情況

數據來源:2019年業績報告

先來看一下決定利潤的最主要因素:營業收入情況。

2019年營業收入為72.33億元人民幣,同比減少18.5%,絕對數值減少16.5億元。

營業收入由多部分組成,甘肅銀行的結構中,其中主要由傳統的淨利息收入,手續費及佣金收入以及交易淨收益三部分組成,這和甘肅銀行的資產結構密不可分,筆者會在後文詳述。

具體來看三個部分的收入同比變化會發現,營業收入的主要下跌原因還是由於傳統的淨利息收入下跌18.4億元所至。

那麼淨利息收入下跌18.5%,為什麼會導致利潤下跌85%呢?具體來看幾個扣減項,營業開支方面較去年同期小幅微漲,主要大跌的原因是由於“資產減值損失”較2018年大幅增長119%,絕對數值為-23.5億。

因此,2018年甘肅銀行的營業利潤(税前)還是比較漂亮的46.4億元,到了2019年,大幅萎縮到5.7億,其中差額部分40.7億元非常明確基本由兩個部分構成,一是淨利息收入同比下跌了18.4億,二是資產減值損失同比增加了23.5億。

到此處,各位可能就有兩個疑惑:

為什麼淨利息收入會下跌?為什麼資產減值損失為大幅增加?

我們先來回答第一個問題。

為什麼淨利息收入會下跌?

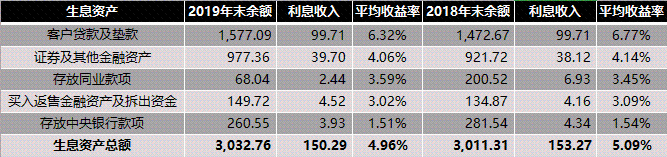

甘肅銀行生息資產利息收入情況

數據來源:2019年業績報告

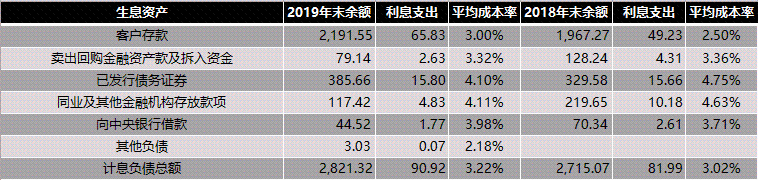

甘肅銀行計息負債利息支出情況

數據來源:2019年業績報告

淨利息收入由兩個部分構成:

一是生息資產利息收入二是計息負債利息支出

淨利息收入=生息資產利息收入-計息負債利息支出

這兩部分比較好理解,前者可以簡單理解為銀行發放貸款後獲得的利息回報,後者可以理解為客户到銀行存款後銀行的利息支出。

我們來看一下甘肅銀行這兩方面的情況:生息資產的利息回報在資產餘額上升的情況下反而下跌。而計息負債的利息支出同比變化超過了負債餘額的同比變化。

換句話説就是:

資產規模增了,利息收入反而降了。利息支出的增加幅度超過了負債規模的增加幅度。

如果用平均收益率和平均成本率就可以很明顯的發現:

平均收益率=利息收入/生息資產年末餘額

平均成本率=利息支出/計息負債年末餘額

淨利差=平均收益率-平均成本率

2019年的加總平均收益率為4.96%,較2018年的平均收益率5.09%,下降了13BP。但是同期的加總平均成本率從2018年的3.02%上升至3.22%。

平均收益率在減少,平均成本率在上升,兩者疊加在一起,進一步放大了甘肅銀行的淨利息收入下滑。

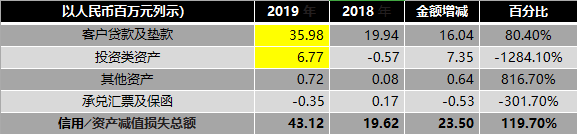

為何資產減值損失大幅增加?

下面來解答第二個問題:為什麼資產減值損失會大幅增加?

甘肅銀行資產減值損失情況

數據來源:2019年業績報告

資產減值損失在會計意義上是指因資產的賬面價值高於其可收回金額而造成的損失。它是個損益類科目,在利潤表中體現,直接衝減當期利潤。

2019年的資產減值損失為-43.1億元,我們在上表中,終於找到了其構成來源,其中客户貸款及墊款的資產減值損失為35.98億,投資類資產的資產減值損失為6.77億。這兩項加總就是造成營業利潤大跌的主要原因。

對於商業銀行而言,客户貸款及墊款和投資類資產都是商業銀行的資產運用,只不過採用不同的方式,以融資方式的是前者,以投資方式的是後者。

我們以客户貸款及墊款為例,此處的35.98億元在銀行監管語境中即為貸款損失準備。

什麼是貸款損失準備?

貸款損失準備是指商業銀行在成本中列支、用以抵禦貸款風險的準備金。通俗的講,就是貸款雖然還沒有完全惡化,但必須提前先做一些準備,放好安全墊,這是銀保監會的硬性監管要求。

貸款損失準備=一般準備+專項準備+特種準備

根據《銀行貸款損失準備計提指引》(中國人民銀行 銀髮〔2002〕98號):

一般準備:銀行應按季計提一般準備,一般準備年末餘額應不低於年末貸款餘額的1%。銀行提取的一般準備,在計算銀行的資本充足率時,按《巴塞爾協議》的有關原則,納入銀行附屬資本。專項準備:對於關注類貸款,計提比例為2%;對於次級類貸款,計提比例為25%;對於可疑類貸款,計提比例為50%;對於損失類貸款,計提比例為100%。其中,次級和可疑類貸款的損失準備,計提比例可以上下浮動20。特種準備:由銀行根據不同類別(如國別、行業)貸款的特殊風險情況、風險損失概率及歷史經驗,自行確定按季計提比例。

計提標準雖然有了,但並不是説商業銀行按照這個標準計提即可,因為有兩個指標限定了計提貸款損失準備的下限。

根據銀監會2011年頒佈的《商業銀行貸款損失準備管理辦法》,規定了兩個指標:

一是貸款撥備率,為貸款損失準備與各項貸款餘額之比;二是撥備覆蓋率為貸款損失準備與不良貸款餘額之比;貸款撥備率基本標準為2.5%,撥備覆蓋率基本標準為150%。該兩項標準中的較高者為商業銀行貸款損失準備的監管標準。

不過2018年2月,銀監會發布了《關於調整商業銀行貸款損失監管要求的通知》,撥備覆蓋率監管要求由 150% 調整為 120%~ 150%, 貸款撥備率監管要求由 2.5% 調整為 1.5%~2.5%。調整貸款損失準備監管要求的定量參考標準:各級監管部門應綜合考慮商業銀行貸款分類準確性、處置不良貸款主動性、資本充足性三方面因素,按照孰高原則,確定貸款損失準備最低監管要求。

監管部門為什麼在2018年開始放鬆撥備覆蓋率和貸款撥備率的要求,主要和要求商業銀行逾期90天以上貸款納入不良有關。

原來有些商業銀行大搞數字遊戲,在貸款五級分類中隱藏不良貸款,但是如果把逾期90天以上貸款全部納入不良後,將大幅度提高撥備壓力,如果撥備覆蓋率持續下滑,一旦向下突破100%後,形成的貸款損失準備缺口還會倒扣核心一級資本(詳見《商業銀行資本管理辦法(試行)》),此時撥備覆蓋率、資本充足率等一系列核心監管指標將全部大幅下滑。

所以,監管稍微放鬆了撥備覆蓋率和貸款撥備率的要求,但是失去的那些貸款損失撥備,還是要還的。為了防止形成資本缺口,那就要犧牲利潤來補缺口。

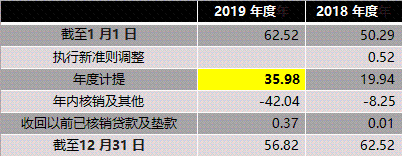

我們來看貸款減值準備情況在這一年中發生了哪些變化?2019年1月1日的貸款減值準備餘額為62.52億元,當時的撥備覆蓋率仍然充沛,但是這一年,甘肅銀行年內核銷的不良貸款高達42億元。

甘肅銀行貸款減值準備情況

數據來源:2019年業績報告

甘肅銀行在2019年年內核銷了42億元不良貸款的情況下,2019年末仍然有41億元不良貸款,同時還有關注類貸款92億元,加總在一起,甘肅銀行的潛在問題資產仍有133億,而貸款減值準備僅有57億元。

這麼大的缺口怎麼辦?不難想象,甘肅銀行後面需要融資消化存量不良的地方還不少。

甘肅銀行的資產質量怎麼樣 ?

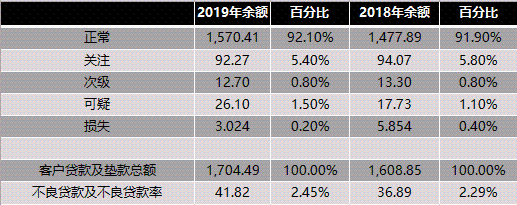

細化來看甘肅銀行的資產質量,我們用3張圖來做客觀分析。

甘肅銀行貸款五級分類

數據來源:2019年業績報告

初看此圖,會發現不良貸款率較2018年微增16BP,和全市場的趨勢差不多,但這是在大幅核銷近42億不良的基礎上達成的。所以實際的不良貸款率比現有的數字還要高不少。

甘肅銀行不良貸款構成情況

數據來源:2019年業績報告

具體看不良貸款來源構成,零售貸款的不良率陡增,再把零售貸款細化分為個人經營性貸款、消費性貸款和房貸三部分。其中,個人經營性貸款貢獻了主要的不良來源。同期公司貸款不良率下降了31BP。

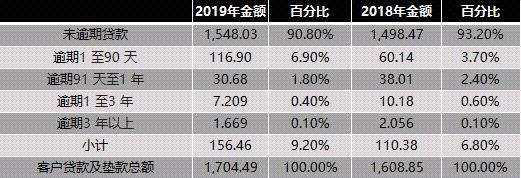

甘肅銀行逾期貸款期限情況

數據來源:2019年業績報告

結合逾期貸款期限情況,2018年甘肅銀行逾期90天以上貸款率為3.1%,同期不良貸款率為2.29%,但2019年逾期90天以上的貸款2.3%,同期不良貸款率為2.45%。説明已經按照監管要求把逾期90天以上貸款納入了不良範疇。但是也應看到逾期貸款的總比例為9.2%,較2018年6.8%已經大幅上升。

所以總結一下,下面五個數字可以瞭解甘肅銀行目前的貸款整體質量:

貸款總額1704億不良貸款口徑為41億不良貸款+關注貸款口徑為133億逾期貸款口徑為156億貸款損失準備57億

反思:中國商業銀行的困境

國內商業銀行的黃金10年已經過去了。資本利潤率、資產利潤率不斷下滑,外部監管資本要求不斷提高,不良貸款計提、非標回表、資本缺口持續放大,但資本工具、資本補充渠道仍然非常有限,這些都是橫亙在商業銀行面前的難題。

甘肅銀行是中國上千家商業銀行中的一個縮影,營業收入在存貸利差空間不斷縮小的背景下,中短期內仍然無法形成對資本的良性補充。

資產方面,在利率市場化在“兩軌並一軌”的背景下,貸款市場利率已經逐漸以LPR作為主要調控利率,從2019年下半年執行至今已經有所下調。最近央行OMO操作再次下調了短期限的公開市場利率,那麼2020年4月中旬的MLF操作和4月20日的LPR1年期、5年期報價將毫無懸念同步調整(筆者認為調整幅度不會一樣),在國內反覆呼籲降低實體經濟融資成本的大環境下,商業銀行平均收益率下降也是在意料之中。當然,可怕就可怕在,這僅僅才是開始。

負債方面,存款基準利率遲遲不做調整,各家商業銀行在市場利率定價機制的規則下做存量市場博弈和均衡,從前幾年開始興起的智能存款和創新存款到2019年大放異彩的結構性存款,各家行看到哪裏有突破市場利率定價機制的小窗,就拼命往裏面鑽。當前,存款增速已經明顯弱於貸款增速,存款的稀缺化加劇了這種“攬儲大戰”的殘酷性。當然,央行和監管部門已經意識到這個問題,2020年3月4日發佈的利率新規又將創新存款產品和結構性存款的保底收益率納入到市場利率定價機制中,違規者將在MPA考核中受到懲罰。

可惜,來得有點晚。