機構:方正證券

評級:推薦

事件: 公司公告 2019 年報,實現營收 39.1 億元(YoY+19.6%),淨利 潤 8.5 億元(YoY+64.6%),經調整淨利潤 9 億元(YoY+64.5%); 截至 2019 年末,公司定期存款、銀行結餘及現金總額約 57.8 億元;公司擬每股派 0.21 港元。

點評:

1、收入健康增長,新品牌、新校區趨於成熟,利潤釋放。19 年營業收入 39.1 億元,YoY+19.6%,受培訓人次和學費增長的 雙重驅動。平均培訓人次/註冊用户數 13.6 萬,YoY+8.9%,新 培訓人次/註冊用户數為 15.2 萬,YoY+12.6%,平均學費/服務 費約為 2.8 萬元,YoY+9.9%。19 年毛利率 58.4%,同比大幅提 升 6.1pct,主要由於新建學校及教學中心的利用率提升、成本 控制良好,各品牌毛利率同比均有提升。費用端來看,銷售費 用率、經調整管理費用率有所下降,研發費用率持平。成本、 費用控制帶來淨利率大幅提升,19 年淨利率 21.7%(同比 +5.9pct),經股權激勵開支和上市開支調整後的淨利率為 23% (同比+6.3pct) 。

2、全年新開 14 所學校,集中在烹飪板塊;新老品牌共同發展, 培訓人次結構調整。截至 2019 年末公司共有 177 個學校及中心 (+14) ,其中,新東方 56 個(+6),歐米奇 25 個(+2),美味 學院 19 個(+1),新華電腦 25 個(+1),華信智原 22 個,萬通 汽車 27 個( +4) 。19 年三大傳統品牌收入端整體保持健康增長, 公司逐步優化調整新東方、萬通兩大品牌的課程設置和生源結 構,三年以上專業培訓人次以及短期培訓人次增幅明顯,1-2 年和 2-3 年專業人次有所下降。新品牌方面,19 年歐米奇、美 味學院兩大烹飪新品牌人次增長較快、平均單價較高、收入佔 比持續提升,華信智原收入下滑。

3、成都歐曼諦開啟招生,正式進軍美業板塊。學校目前設有形 象設計學院、時尚美粧學院、美髮設計學院、專業美容學院四 大學院,採用“技能+學歷”教學模式,開設形象設計、美粧、 美容、美髮、美甲、健康服務與管理等特色專業和精品課程。

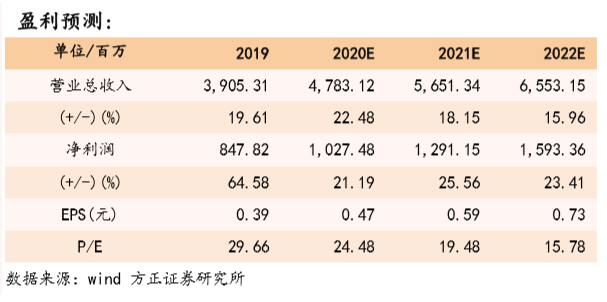

4、盈利預測與投資評級:我們預計公司 FY20-22 淨利潤為 1027.48/1291.15/1593.36 百萬元,EPS 為 0.47/0.59/0.73 元, 對應 PE 為 24.5/19.5/15.8X,維持“推薦”評級。

風險提示:宏觀經濟風險、公共衞生事件風險、政策法規風險、 運營管理風險、新校區建設不及預期風險、業務拓展不及預期 風險、偶發事件造成的品牌聲譽風險、行業競爭風險、估值中 樞下移風險等。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)