樑志天設計集團(02262.HK)日前發佈2019年度業績公告,期內公司實現收入5.05億港元,同比增長0.2%;股權持有人應占溢利達3864.8萬港元;基本每股盈利3.39港仙,擬派末期股息每股1.30港仙。

業績期內,公司毛利達1.95億港元,同比下跌14.1%,毛利率則由上年度44.9%下滑至38.6%,但比2019年上半年的34.92%有所提升,整體仍維持較可觀幅度。

公司今日股價表現穩定,雖然今年來受肺炎疫情全球爆發的衝擊令港股大市出現大幅度下跌,但公司股價並未受太大影響,2018年上市至今甚至還有所上漲,目前市值約為14.6億港元。

(圖片來源:富途)

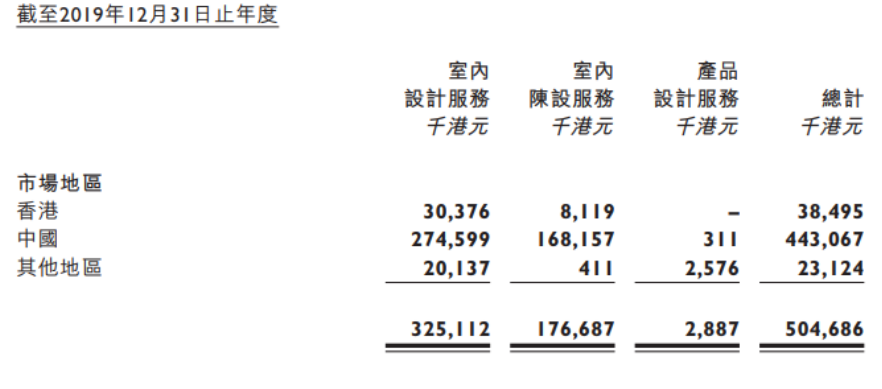

於2019年度,公司的87.7%業務來自中國地區,香港地區收入佔比約7.6%其他地區佔比約4.58%。其中,室內設計服務收入3.25億港元,比上年度稍有下滑,但室內陳設服務分部所貢獻的收入由約1.19億港元大幅增加至1.77億港元,分別佔公司總收入的約23.6%及35.0%,順利抵銷室內設計服務收入的減少。

(圖片來源:樑志天設計集團)

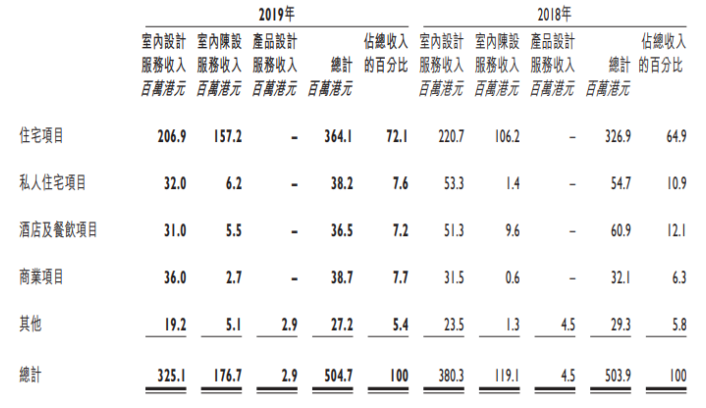

具體分部業務看,公司的主要設計服務對象為地產開發商的住宅項目,佔比達72.1%,私人住宅項目、酒店及餐飲及商業項目各佔7%左右。因此總體看,國內住宅房地產市場的景氣度與企業的業績關聯較為密切。

(圖片來源:樑志天設計集團)

據集體表示,室內設計服務收入有所放緩的主要原因包括在去年國家對地產市場政策影響偏向收緊。根據中原地產研究中心的統計數據,2019年全年,全國出台的房地產監管措施次數達620次,刷新歷史紀錄。

置業監管措施持續緊縮,導致置業者短期內仍保持謹慎態度,發展商及置業者對高級室內設計等服務預算縮減,作為室內設計行業的主要參與者之一,其80%收入來自優質中國住宅物業,加上公司以同年項目確認收入,對公司的財務表現產生一定衝擊。

但儘管室內設計服務的合同數量及預算有所減少,室內陳設服務卻越來越受到重視,客户仍願意花更多的錢在陳設上,這也是業績期內室內陳設服務分部收入大幅增長的原因。

目前公司也早已嗅到了到市場的變化,並進行了積極的部署。自從2018年起公司就已明確提出渠道下沉的經營策略,釋放出明顯的轉向信號,目前已於2019年下半年推出全新設計品牌“思路(SL2.0)”,旨在瞄準一線以外城市的中端房地產市場,以提供優質室內設計服務及室內陳設服務。

從業績增長趨勢看,以軟裝為代表的室內陳設和以新品牌為標誌的室內設計服務,將有望成為公司新的業績增長引擎,在“輕硬裝”、“重軟裝”的主流消費趨勢影響下,室內陳設服務需求也在不斷上升,其目前所表現出的增長勢頭令人期待。

此外,但儘管投資氣氛不利且外部經營環境動盪,公司仍得以維持穩健的淨現金狀況。於2019年12月31日,現金及現金等價物為約2.74億港元(2018年:2.84億港元),其債務權益比率維持在低水平。現金轉換週期為112天,維持於健康水平。

同時,公司充分利用剩餘資金做短期理財,在期內及目前還相繼認購總值6000萬港元年利率6%的短期票據,為公司利潤帶來一定增厚。

對於未來展望,公司稱,隨着2019新冠疫情全球大流行,2020年的開端不幸地未如市場預期順利,地產發展商可能面臨較嚴峻的考驗。儘管如此,公司仍將持續憑藉其室內陳設服務的強勁增長,同時積極尋求拓展及滲透其室內設計服務的渠道,以應對不明朗的市場環境。

值得一提的是,截至目前國內的疫情防控工作已經基本取得全面勝利,企業復工復產有序進行,國內多地房地產市場也重新陸續迎來小範圍鬆綁的跡象。而公司作為粵港澳大灣區屢獲殊榮的國際知名室內設計服務商,公司一直把業務涵蓋大灣區作為重要業務佈局戰略,或有望受益於大灣區房地產市場的率先復甦。