機構:銀河證券

評級:增持

目標價:12.81港元

■ 亞信科技昨日公佈了 2019 年業績,營業額錄得穩定的低雙位數增長。

■ 在即將到來的 5G、數字和雲時代中,隨着數據將成為業務發展的關鍵因素,亞信科技將 成為受益者。

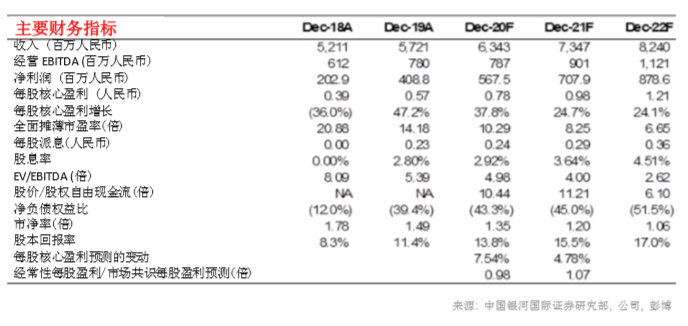

■ 鑑於市場氣氛疲弱以及市場關注 5G 推出的進度,亞信科技股價一直承壓。亞信科技的 2020 年市盈率為 10.3 倍,2021 年市盈率為 8.25 倍。我們重申「增持」評級,目標價 上調至 12.81 港元,基於 15 倍 2020 年市盈率。我們的目標市盈率維持不變。

2019 年業績摘要

亞信科技公佈,2019 年軟件業務收入為 57.187 億人民幣,同比增長 10.1%。軟件業務增 速略低於我們預期的 12.5%。公司毛利為 21.270 億人民幣,同比增長 13.0%;毛利率為 37.2%,同比上升 1.1 個百分點,並高於我們預期的 37.1%。研發費用為 8.624 億人民幣, 同比增長 47.5%,佔總收入的 15.1%。管理層表示,這一比例達到歷史平均值,並預計將 保持穩定。淨利潤為 4.088 億人民幣,同比增長 100.2%。經調整淨利潤為 6.725 億人民幣, 同比增長 11.7%,經調整淨利率為 11.8%,同比上升 0.2 個百分點。由於毛利率上升和成 本控制得宜,公司的淨利潤高於我們的預期。公司建議派發末期股息每股 0.252 港元,派息 率為 40%(根據報表利潤計算)。

「一鞏固、三發展」策略執行得宜

公司於 2019 年成功鞏固了在 BSS(業務支撐系統)市場的領先地位,並將電信運營商客户 數量增加到 247 個(高於我們的預期),同比增加 15.4%,客户留存率超過 99%。公司將 抓住 5G 機遇,全面佈局,並提高效率,以鞏固在電信 BSS 市場中的領先地位。客户數量 的增加將轉化為 2020 年的收入增長。公司已進軍 5G OSS(運營支撐系統)市場,並與運 營商進行了 17 項商業化合作試點,接獲的訂單超過 1,000 萬人民幣,2019 年 5G OSS 的 增長超出了管理層預期。預計該公司將從 5G 的 B 域及 O 域的集成中受益,而公司將積極 擴展到 5G OSS 域市場。在數據驅動業務方面(DSaaS),公司探索了在七家大型國有商 業銀行和地方銀行的發展,並在 2019 年實現了顯着加速的業務擴展。2019 年 DSaaS 業務 收入為 1.517 億人民幣,同比增長 83.9%,慢於我們預期的 100%。管理層解釋指,TOB 業務需要不斷髮展,才能讓公司捕捉機會實現增長。公司於 2019 年在垂直行業市場中不斷 擴展,大型企業客户數量增至 59 個,同比增加 55.3%,高於我們預期的 28.95%,客户留 存率超過 99%。公司在雲 MSP(管理服務供應商)業務領域也取得了突破,成為阿里雲管 理服務供應商(MSP)合作計劃核心夥伴及華為雲認證服務解決方案夥伴。

強大的研發能力為公司增長奠定基礎

憑藉強大的研發能力,亞信科技在 2019 年取得多項突破。管理層表示,有意利用公司強大 的研發能力來擴大在目標市場的業務,這些目標市場的總規模超過 1,000 億人民幣。考慮到 公司有效控制銷售及管理費用,我們將 2020 年和 2021 年淨利潤預測分別提高了 7.5%和 4.8%。