機構:廣發證券

評級:買入

目標價:8.72港元

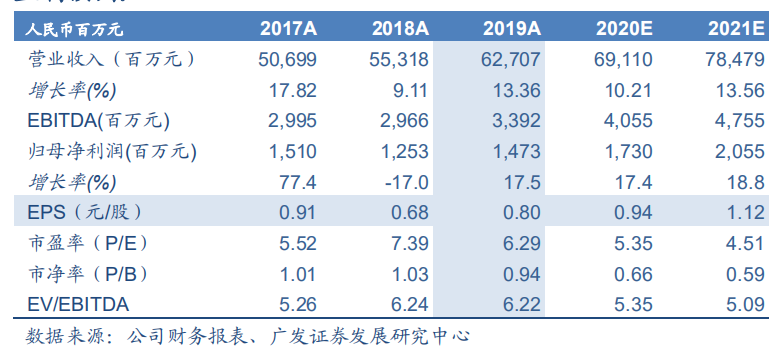

核心觀點:公司2019年收入與淨利潤穩步增長。永達汽車披露公司2019年業績公告。永達汽車2019年總收入為627.07億元,同比增長13.4%,增幅較去年提高了4.3pct。其中,新車銷售業務/售後服務業務/金融保險業務收入分別同比增長13.3%/15.6%/4.5%。公司2019年綜合毛利率為10.9%,較去年的10.98%下降0.08pct;歸母淨利潤為14.73億元,同比增幅為17.55%,歸母淨利潤率為2.35%,同比增長0.08pct。

汽車銷售業務逆勢增長,豪華車業務表現突出。永達汽車2019年新車銷量為19.74萬輛,較2018年上升11.6%。豪華品牌車型銷量為12.86萬輛,同比增長15.5%,其中,保時捷品牌銷量同比增長25.4%,寶馬品牌銷量同比增長13.5%,對豪華品牌車型的銷量形成較強支撐。2019年公司新車銷售業務毛利率為2.35%,同比微幅下降0.02pct。

售後業務與汽車金融業務發展穩健,毛利貢獻較高。2019年公司售後業務毛利率為46.37%,同比提升0.17pct,毛利佔比達70%,實現進一步提升。金融保險業務方面,自營金融收入為5.11億元,同比下降6%,代理金融保險業務收入11.06億元,同比增長10.2%。

公司售後業務與汽車金融業務增長潛力較大,維持“買入”評級。我們預計2020-2021年EPS分別為0.94/1.12人民幣元/股,當前價格對應2020年P/E為5.4倍(以3月25日公司收盤價計算),低於過往歷史3年1-YP/E平均值(8.2倍P/E)。我們給予公司合理估值8.2倍2020EP/E(過往歷史3年1-YP/E平均值),對應合理價值為8.72港元/股,維持“買入”評級。

風險提示。汽車終端銷售未能有效反彈,售後業務和汽車金融業務發展不及預期,消費需求不足導致汽車經銷市場經營出現困境。