機構:東吳證券

評級:增持

投資要點

恆安國際發佈19年年度報告:報告期內實現收入224.93億元(+9.65%);歸母淨利39.08億元(+2.84%);其中19H2實現收入117.16億元(+12.91%);歸母淨利20.30億元(+9.55%),環比H1增速顯着改善。報告期內,公司累計回購股份數214.6萬股,支付總金額1.22億港幣。此外公司宣佈派息計劃,股息為每股人民幣1.00元(去年同期派息每股1.00元),派息率為30.44%。

紙巾19H2實現17.17%同比增速,衞生巾重回上升通道:分業務看,(1)紙巾19年營收114.87億(+12.32%),其中19H2增長17.17%(19H1增長7.4%),我們認為主要得益於其電商渠道和中高端新品“竹π”發力;(2)衞生巾19年營收64.87億(-1.62%),其中19H2增長1.2%(19H1下滑4.58%),預計系公司下半年中高端品牌Space7銷售較好以及線上線下防竄貨的舉措收效所致;(3)紙尿褲營收14.39億(-6.31%),銷售跌幅收窄(18年為-14.4%),其中細分品類成人紙尿褲實現營收2.23億元(+27.2%),期內公司在東南亞市場合作養老院開拓順利、中高端產品QMO增長達70%;(4)其他產品營收30.80億(+42.80%),其中原材料貿易銷售收入增長58.7%(估計其規模接近20億),聲科集團收入2.44億(+21.17%),皇城集團收入4.46億(+5.05%)。

電商渠道維持高增,產品組合持續升級:期內公司電商銷售額44.54億元(同比+54%,其中19H2+52%),整體銷售佔比升至19.8%(+5.4pct),其中紙尿褲業務的電商佔比超過40%(收入同比增長10%);期內公司主要品牌如七度空間、心相印及“QMO”均已開設官方旗艦店,與各大知名電商平台合作,同時通過零售通及新通路等平台拓展客源。此外,公司期內加大對中高端新產品的推廣宣傳,衞生巾高檔品牌Space7系列、升級紙巾品牌茶語思享系列和竹π、紙尿褲中高端新品QMO和小輕芯均貢獻較大增長,公司整體產品結構、價格矩陣更加豐富。

原材料價格低位疊加產品結構升級,盈利能力提升:期內公司綜合毛利率升至38.6%(+0.40pct),提升幅度較小主要系低毛利率的原材料貿易銷售佔比提升所致,但三大主業的盈利能力均有顯着提升:(1)衞生巾受益於高端品牌佔比提升,毛利率小幅上升至70.3%(+0.90pct);(2)紙巾的原料木漿價格19年回落幅度較大,且高利潤的濕巾增長較快(同比增速21.2%)、佔比提升,帶動紙巾毛利率同比提升5.2pct至27.70%,其中19H2達到30.15%;(3)紙尿褲受益於高端產品佔比提升及石化原料成本下降,毛利率提升至40.5%(+1.30pct)。20年伴隨原料價格延續弱勢、公司高毛利產品佔比提高,整體盈利能力仍在上行通道。

廣告宣傳費用投放力度加大,存貨週轉加速:報告期內公司由於配合高檔及新產品的推出,加大品牌宣傳力度,SG&A費用率達到19.95%(+3.04pct),其中推廣及分銷成本32.03億元(+41.11%)。期末公司賬上存貨38.02億元(較期初-4.83億),存貨週轉天數同比減少4.24天至107.04天;應收賬款及票據36.51億元(較期初+8.08億),應收賬款週轉天數上升6.83天至52.70天。綜合來看,公司期內銷售淨利率25.25%(-1.21pct)。

多品類共驅成長,衞生品龍頭穩健增長:公司在國內紙巾、衞生巾、紙尿褲三大領域均保持龍頭地位,其衞生巾護城河深厚、盈利能力強、並推出更多女性健康個護產品,紙巾業務短期受益於漿價下行、中長期電商&中高端產品將持續保障份額增長,紙尿褲業務有望通過高端品奇莫及東南亞佈局(成人紙尿褲)迎來轉機。整體來看,我們認為公司綜合實力強、中長期具備穩定成長的實力。

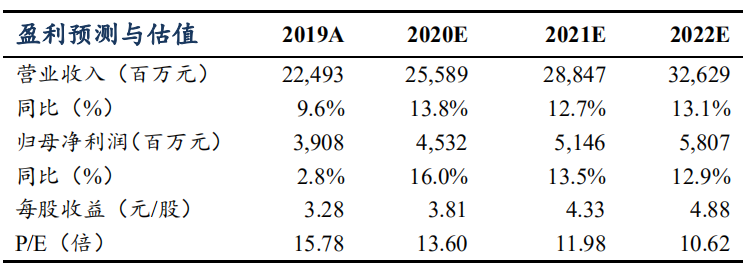

盈利預測與投資評級:預計2020-2022年公司營收分別為255.89億、288.47億、326.29億,同比增速分別為13.8%、12.7%、13.1%,歸母淨利潤分別為45.32億、51.46億、58.07億,同比增速分別為16.0%、13.5%、12.9%。當前股價對應20-22年PE分別為13.60X/11.98X/10.62X,維持“增持”評級。

風險提示:上游原材料價格波動,高端產品推廣不及預期。