機構:海通證券

評級:優於大市

目標價:11.32-13.58港元

投資要點:

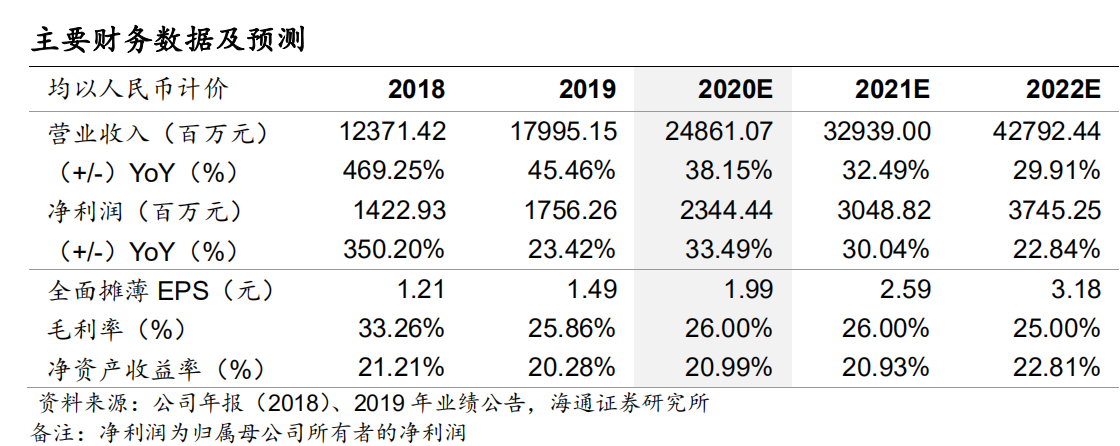

19年銷售強勁,物業銷售收入增長帶動總收入。公司2019年全年銷售金額507.8億元,同比增長105%,銷售面積293.24萬平,同比增長79%。公司2019年營業收入約180億元,同比增長45.5%,其中物業銷售171億元,同比增長48.5%,物業管理收入6.55億元,同比增長25%,商業資產管理收入1.22億元,同比下降26.4%,代建服務收入0.92億元,同比下降38.4%,智能化建設服務0.21億元,同比增長36.48%。公司營業收入中物業銷售收入佔比95%,是收入的主要來源。

淨負債率明顯下降,貨幣資金同比+1.5倍。截止2019年底,公司總資產1155.9億元,同比增長84%,淨資產72.98億元,同比增長19.8%,淨債務344.6億元,淨負債權益比為175.74%,較2018年242.08%下降了66個百分點。截止2019年底公司賬面現金115.6億元,同比增長154%,現金充足。

2019年全年銷售金額突破500億元,同比翻倍。公司2019年全年銷售金額507.8億元,同比增長105%,銷售面積293.24萬平,同比增長79%,銷售均價17317元每平,同比增長15%。從銷售項目的佈局上來看,福建省是公司2019年銷售主要貢獻地區,銷售面積佔比59%,其次是長三角(銷售面積佔比28%)、華中(8%)和粵港澳和南寧(5%)。從城市能級上來看公司主要銷售來自福建三線城市(銷售面積佔比51.1%),其次是非福建二線城市(30.5%)、非福建三線城市(10.6%)和福建二線城市(7.5%)。

土地儲備充足,可銷售面積超過900萬平。截止2019年底,公司總土地儲備為935萬平,同比增長68%,按面積計算的權益比為70%,和2018年的權益比相同。2019年土地儲備中福建382萬平(佔比41%)、華中176萬平(佔比19%)、長三角243萬平(佔比26%)、粵港澳和南寧134萬平(佔比14%)。

投資建議:“優於大市”評級。我們預計公司2020年EPS為1.99元每股,給予建發國際2020年5-6倍PE估值,對應PEG為0.18-0.21,對應市值為133-160億港元,對應合理價值區間為11.32-13.58港元。(本文非特別註明為港幣外均為人民幣計價,匯率為1港元約等於0.88元人民幣)

風險提示:1)公司目前土地儲備中福建區域佔比較高,因此相比全國化佈局房企來説有一定的區域風險;2)受部分城市行業政策調控影響,公司有可能出現毛利率持續下行。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm