隨着海外疫情的加速擴散,資本市場動盪持續,內房板塊大幅回落,估值進入到歷史低位。當前市況下,該板塊已具備一定的防禦性,隨着港股業績期的到來,房企業績的確定性較強,有望帶動市場資金佈局,整體風險回報相對具有吸引力。

當下,房住不炒的政策調控基調仍然未鬆動,短期疫情影響也將拖累房企的銷售表現。不過,從中長期來看,寬鬆的貨幣週期有望降低房企加權融資成本,而市場住房需求仍然強勁。此時選擇一些基本面長期向好,業績確定性高的內房股也將更具性價比。

去年漲幅冠絕內房板塊,而今年受困大市環境回調不少的中國奧園(3883.HK)進入到筆者的觀察名單。

一、業績顯眼,持續加速成長

3月24日晚間,中國奧園公佈2019全年業績,梳理公司的業績看點如下:

a· 銷售增速優於同階梯房企,進入千億陣營

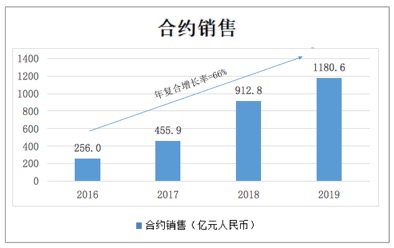

2019年中國奧園實現合同銷售1180.6億元,地產板塊銷售成功破千億。公司權益比相對較高,達到83.3%,對應的權益銷售約983.6億元。從克而瑞中國房地產企業年度銷售排行來看,中國奧園的全口徑銷售進入到榜單前30名,權益銷售進入前25名。

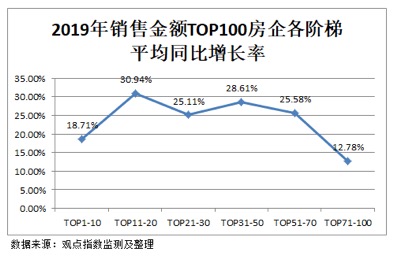

去年公司的合約銷售增速達到約29%,優於同梯隊房企平均增長率。

公司2016到2019年年複合增長率達66%,增速在一眾房企中表現搶眼。

b· 營收利潤增長強勁,盈利能力突出

規模快速提升帶動了中國奧園的營收和利潤端持續表現。2019年,中國奧園實現營收505.3億元,同比增長63%;實現淨利潤52.2億元,同比增長78%。核心淨利潤51.2億元,同比增長67%。

公司盈利水平在行業內具有一定的優勢,多項盈利指標過去幾年維持在相對穩定狀態。2019年毛利率為29.7%、淨利潤率10.3% 、核心淨利潤率10.1%。

一般而言,房企在規模快速增長的過程中,往往會帶來較高的經營成本,由此也將拖累整體利潤表現。不過從中國奧園的情況來看,其實現了銷售規模和利潤的同步增長,也保持了利潤率的相對平衡,由此可窺見公司規模的增長保持了較高的質量。

c· 財務結構健康,手握充足現金

作為一個金融屬性非常強的行業,房企的財務健康與否對其發展有着至關重要的意義。中國奧園過去幾年雖然持續在衝刺規模,不過整體的的財務表現仍然維持在良好狀態。

中國奧園融資結構較為多元,境內境外融資規模及長短期配比相對合理。截止2019年末,公司總借貸規模約為958億元,其中短期借貸為418.7億元。2020年一季度中國奧園透過償還及續期約96億元的短期借貸,進一步降低短期債務壓力,當前短期借貸佔比為33%。而截止財年末,公司賬上總現金達681億,公司流動性充裕,具備較強的抗風險能力。

財務利息方面,中國奧園的借貸平均利率相對穩定,2019年為7.5%,在當前行業內多數房企借貸成本超過10%紅線的大環境下,中國奧園的整體借貸成本保持在優勢水平,隨着公司地產板塊銷售進入千億時代,憑藉規模效應在融資端也將更具優勢,借貸成本也將有進一步降低的預期。

二、產品加速去化驗證經營實力,規模提速帶來業績增長確定性

房地產開發企業的經營能力和操盤實力往往體現在產品力及產品去化能力上。隨着整個行業進入白銀時代,市場需求向品質看齊,也在倒逼房企圍繞產品力下功夫。

對此,中國奧園在過去一直深耕產品力,落地標準化,為市場帶去高品質的產品。2019年公司完成了三年產品戰略的制定,建立區域設計中 台,打造奧園A+產品力體系,形成了四大產品套系及產品標準體系,進一步實現產品力的全面升級。而公司所取得的多項境內外行業大獎則見證了其產品力,過去一年,中國奧園在境內項目共計獲13項金盤獎,名列全國房企第15名,而在境外方面,其操盤的悉尼海德公園130號獲澳洲城市開發協會(UDIA)“最佳高密度住宅開發項目”大獎,而多倫多M2M項目則獲得BILD“最受大眾歡迎獎”。

產品力的提質傳導到銷售端,在獲得市場較高溢價的同時,也帶來了去化率的提升和規模提速,進而為利潤水平的提升增厚了空間。

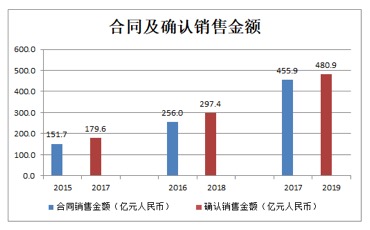

2019年,中國奧園已簽約未確認的合同銷售金額達1705億元,是該年度營收的3.4倍。按照8%的利潤率也將鎖定高達136億的利潤,如若在兩年內陸續結轉,預計未來兩年對應的年複合增長率將超過60%。此外,公司2020年預計總可售資源達到2200億元,按照60%的去化率,銷售規模將達到1320億,較2019年同比增長約12%。考慮到當前新冠疫情下宏觀環境承壓疊加地產週期性調整帶來的整個行業規模減速,奧園後續能達到的這一預期增速也將不低,其也可以支撐後續利潤進一步表現。

可見,藉助產品力+規模的雙輪驅動效應,中國奧園帶來了未來較高的業績確定性,展現出了厚積薄發的一面。

三、土儲蓄力長遠發展,灣區舊改體量可觀

作為一家幾年前還處於增長表現平平階段的區域型房企,中國奧園近年來快速增長一舉邁過千億門檻,這背後與其在土地儲備上積極發力密不可分。那麼當下公司的這一成長速度是否可持續,則仍然要聚焦到土儲上。

自2017年開始,中國奧園加速佈局,從區域到全國再到海外,從五百億到千億再到後千億時代,公司的土儲策略展現了快速進發的一面。

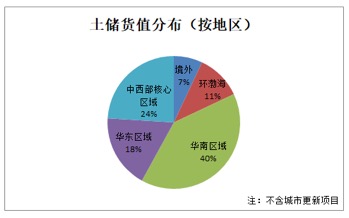

截至2019年末,中國奧園擁有土地儲備總建築面積約4503萬平方米,權益比約79%,總貨值約4585億元,計入城市更新項目後的總貨值約6845億元。公司土儲成本相對較低,樓面地價為2536元每平,對應10200元每平的預計銷售均價,整體利潤空間較為可觀。

從分部來看,中國奧園重點佈局在5大區域,包括華東區域、中西部核心區、環渤海、華南區域以及境外。按貨值分步,華南區域佔比最高,達40%。

城市更新方面,公司擁有逾30多個不同階段的城市跟新項目,規劃總建面達1425萬平方米,預計可售資源約2260億,其中大灣區佔據主要部分,達2019億元。由上可以預判,公司在核心經濟圈所擁有的龐大的具備成本優勢的土儲資源將足夠支撐後續幾年銷售規模快速增長。

與此同時,中國奧園也在積極佈局海外,境外土儲貨值佔比達到7%,主要位於澳洲悉尼。作為為數不多進軍海外市場的國內房地產開發商,中國奧園藉助本土化策略積極推進境外項目開發,並有效打通了當地銀行及金融機構融資渠道,順利完成了境外項目開發全週期,成為少數進軍海外房地產市場併成功實現竣工交付的內地房企。藉助於此,中國奧園不僅開拓了新的收入來源,實現資產組合多元化,有效降低了運營風險,同時成功亮相國際大舞台也將對公司的品牌帶來積極作用。

四、結語

作為一家正式進入後千億時代的房企,藉助規模優勢,公司在融資及運營等各方面也將進入新的階段。實際上過去一年,包括穆迪、標普在內的多家國際信用評級機構也紛紛對中國奧園進行了評級展望調升。公司後續的融資優勢及經營優勢還將進一步顯現,而得益於此其利潤也將有更多增厚的空間。

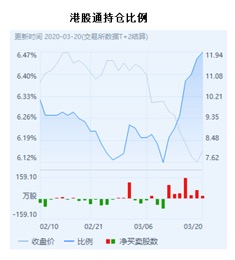

過去的2019年,中國奧園以1.6倍的漲幅冠絕內房股,今年跟隨大市股價也有所回調。當下隨着市場風險趨弱,新一輪的反彈行情有望到來。公司優異的業績表現,有望進一步刺激估值修復,推動業績與估值共振。值得一提的是,港股通數據持倉數據顯示,近日南下資金正持續加碼增持,聰明資金已經陸續進場,後續走勢也將頗具期待。