作者 | 女巫有話

數據支持 | 勾股大數據

3月23日盤後,H&H國際控股(1112.HK)發佈財報。

2019年收入109.25億元人民幣,同比增7.8%;純利10.05億元,同比增19.2%;基本每股盈利升至1.57元;擬派末期-每股普通股0.85港元,2018年為0.48港元。

數據來源:公司公告

次日,股價盤中一度上揚17%,今天股價繼續走高。拉長時間看,最近的一次階段性下跌自2018年5月開始,目前股價已回落至三年前的水平。

收入拆分,公司兩大主營業務,嬰幼兒營養及護理用品、成人營養及護理用品業務分別佔總收入約63.5%、36.5%。

數據來源:公司公告

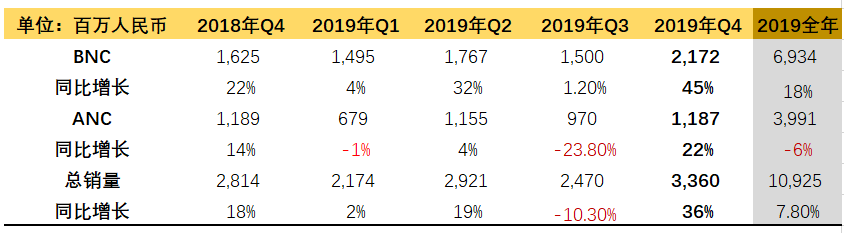

分季度數據看,Q4公司的雙主業出現大幅增長,扭轉了前三季度的頹勢,這是刺激股價連續上漲的直接原因。

H&H國際兩大主營業務收入表現

數據來源:公司公告

1

Q4的數據為什麼轉好?

我們分業務板塊來看。

1) 嬰幼兒營養及護理用品板塊(BNC)同比增長近18%達69.3億元人民幣。細分為以下三個大類:嬰幼兒配方奶粉、益生菌、其他嬰幼兒產品。

既然是嬰兒相關的業務,自然就關係到出生率。要知道我國的出生人口已經出現三連降。據國家統計局數據顯示,2017- 2019年我國人口出生率分別為12.43%、10.94%、10.48%。所以,這是在存量競爭市場中產生的業績。

合生元嬰幼兒配方奶粉銷量同比增長12.5%。

主要得益於Healthy Times(愛斯時光)嬰幼兒配方奶粉系列表現優異,銷售額同比增長33.8%,這部分收入佔該業務收入的5.6%。

以及在2019年Q4推出羊奶粉系列——Biostime品牌旗下的「可貝思」,錄得146.5百萬元收入,佔該業務比重2.9%。

原本羊乳清蛋白資源稀少,所以價格昂貴,這款奶粉採用100%純羊乳清蛋白,蛋白組成更接近母乳,一推出就受到市場歡迎。根據網絡數據顯示,上市一個月就分銷超8,100家門店,銷量達1.5億元。羊奶粉是個香餑餑~

隨着今年3月9日合生元沃藍系列嬰幼兒配方奶粉通過配方註冊,截至目前,合生元已有7個系列,共21個配方的嬰幼兒配方奶粉通過配方註冊。公司一直走的是“多品牌”、“牛、羊、有機多矩陣”戰略,依靠高端、超高端系列使奶粉業務獲得突破。

2) 益生菌收入同比增長20.1%達近12.6億元。2019年下半年,公司在國內多個城市推出Biostime旗下的全新益生菌滴劑,推動了這項業務收入增長。

2020年,合生元計劃將推出三款嬰童營養品新品,以進一步拓寬合生元嬰童營養品類。

H&H國際各細分業務經營表現

數據來源:公司公告

3) 其它嬰幼兒產品分部銷售額同比增長81.2%,漲勢兇猛。

主要是依靠法國嬰幼兒及兒童健康食品品牌Good Goût的銷售拉動,該部分同比增長175.2%。法國嬰兒護理品牌Dodie的收入增長70.4%,其增長強勁的原因是推出新紙尿褲系列,結合線上、線下渠道進行銷售,拉動了在中國市場的貢獻。

4) 由Swisse、Aurelia Probiotic Skincare組成的成人營養及護理業務(ANC),全年銷售8.3億澳元(3,485百萬元人民幣),按經貨幣調整可比基準計算,同比降低3.1%。

這部分業務業績疲軟的原因是中國新電子商務法規影響代購商減少存貨和交易,導致澳新市場的銷售額下滑。

分市場看,整體中國市場的增長潛力凸顯,填補了澳新市場的下滑。

分地區來自客户的收入

數據來源:公司公告

A. 中國市場,是公司最大的市場,佔公司總收入77.3%,2019年同比增長17.7%。2019年公司推出新產品、持續對線上、線下消費者教育、新客户羣日益壯大。其它嬰幼兒產品的銷售在中國獲得突破。

B. 澳新市場,中國實施新電子商務法,這一業務深受影響。這個市場的銷售額,按經貨幣調整科比基準按年下跌24.7%。不過,這個市場的亮點是嬰幼兒奶粉業務和益生菌業務。公司於2019年初,在澳新市場推出Biostime有機嬰幼兒配方奶粉和益生菌產品。從數據可以看到,兩大業務獲得突破。

C. 在中國、澳新以外的地區,收入較去年增長43.6%,主要因為公司進軍新市場和推出新產品。

H&H國際BNC業務分地區增長情況

數據來源:公司公告

2

好轉是否具備可持續性?

從上述的表現來看,BNC業務中的奶粉產品矩陣穩固,依靠高端、超高端奶粉打入市場,多元化佈局也更具穩定性。益生菌和其它嬰幼兒護理業務步入收穫期,能夠幫助公司在存量競爭的市場中提高競爭力。

BNC業務中,嬰幼兒配方奶粉佔收入大頭,佔比46.4%,比2018年增加了0.9個百分點。從產品看,羊奶粉有很大增長潛力。

H&H國際的BNC業務產品線

數據來源:公司公告

而ANC業務方面,過去市場比較擔心新電商法落地對它的影響,隨着時間推移,現在影響被逐漸淡化。

ANC主要涉及Swisse品牌,先來介紹一下這款產品。

Swisse品牌在20世紀50年代後期成立於墨爾本,是澳洲自然醫學療法的先驅之一。2016年,Swisse在澳大利亞維生素及草木植物和礦物補充劑(VHMS)市場佔有率高達 21.2%,位居行業第一位。

在澳洲,保健品被納入藥品管理,從選料,檢驗、生產工藝和過程、檢驗等各個環節都要按照藥品規範嚴格進行。對於保健品,消費者更注重安全、健康,Swisse這一點特質更契合消費者心態。

回顧2019年初,公司曾對若干Swisse產品提價,加上產品組合改善使得較高毛利率的最暢銷單品銷售佔比提升,上半年毛利率同比提升1.3個百分點至66.8%,但難以抵消市場投入(BNC營銷費用率同增7.3個百分點)對利潤的負面影響。

在新電商法實施前,代購們選擇將高價值的產品帶回國內銷售,也就是我們過去俗稱的“水貨”,存在偷税行為。而新電商法規定,這種屬於違法行為,等同於這個帶貨渠道被砍斷。這些草根代購不再享有流量和政策税收紅利。

現在代購們只能選擇CC直郵和BC直郵等方式帶貨,所以存在渠道切換的問題。

我們也看到,去年上半年,澳洲、新西蘭及其他市場收入同比-6.9%,主要是代購去庫存帶來的影響。中國市場主動銷售同比增加18.7%。

電商法對代購的打擊,對主動銷售的渠道形成潛在利好,而渠道的轉換需要一定時間。

短期看,對渠道和庫存水平造成一定影響,但長期看,消費者對 Swisse這種產品的需求不會減少,主動銷售有增長空間。

當前中國區業務已經成為Swisse營業收入的主要來源,隨着人口老齡化、亞健康的城市人口增加,三四線城鎮人口對健康的日益關注,都使得保健品這片藍海充滿想象空間,有望推動整體ANC業務於今年恢復正增長。

中國各年齡段保健品滲透率均遠低於美國

資料來源:平安證券

現在2019年ANC業務同期基數有所下降,等到澳洲代購切換渠道完畢,銷售收入企穩,國內線下渠道發力,公司或能迎來拐點。

H&H國際ANC業務分地區增長情況

數據來源:公司公告

市場比較關注疫情方面的影響。

從生產端來看,在一月爆發疫情後,公司兩大主要業務的供應鏈正常運作。

公司對營銷方式進行調整來應對不同的零售局勢。通過線上直播善用其專屬媽媽100客户關係管理平台來協助業務和目標客户。

而且,疫情的發生促進了消費者健康意識的提升。不同的市場對益生菌補充品和免疫相關產品(如:Swisse維他命C泡騰片)需求大幅增長。

H&H國際擁有比較強的品牌力和新品佈局,且產能穩定,預計一季度有望保持較高增長。

目前公司持有現金22.2億元,流動資金狀況較穩定。

3

估值

根據Wind奶粉同行2020PE,龍頭中國飛鶴22.3倍,澳優14.3倍,現代牧業12.4倍。按照保健品行業來估值,湯臣倍健市盈率近21倍。H&H國際奶粉業務跟保健品業務佔比近似各一半,給予11倍估值,比較有吸引力。

行業估值情況

數據來源:Wind點