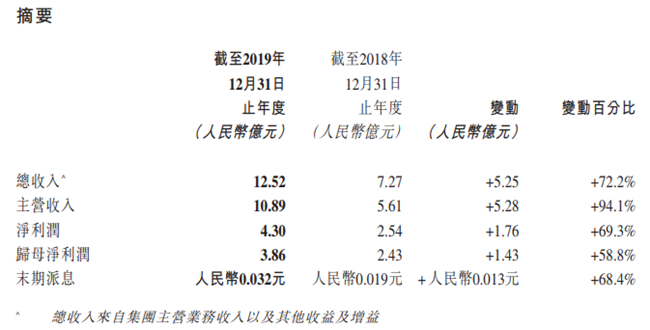

3月23日盤後,新高教集團(02001)發佈2019年業績公告,期內實現總收入12.52億元人民幣(單位下同),同比增長72.2%;主營收入10.89億元,同比增長94.1%;毛利為5.42億元,同比增加89.5%;歸母淨利潤3.86億元,同比增長59.3%;同時擬每股派0.032元。

公告稱,收入增長原因主要包括:新完成收購華中學校、廣西學校;河南學校及東北學校計入2018年年底的業績涵蓋2019年整年,以及教學品質及住宿體驗提升致使學生人數增加,學費及住宿費標準提高。

多元化收入格局形成,盈利水平快速攀高

回顧期內,主營業務收入同比增長94.1%至人民幣10.89億元。學費收入同比增長92.2%至人民幣9.84億元,住宿費收入同比增長114.3%至人民幣1.05億元,上述增長主要反映在校生人數的增長和學費、住宿費的提升。此外,培訓及後勤收入同比增長65.2%至人民幣1.14億元。

毛利潤同比增長近9成,2019年毛利潤同比增長89.9%至人民幣5.43億元,EBITDA同比增長63.3%至人民幣7.17億元,歸母淨利潤同比增長58.8%至人民幣3.86億元,擬派發末期股息每股人民幣0.032元,同比增長68.4%,股東回報大幅提升。

流動現金資產儲備充足,負債水平減半

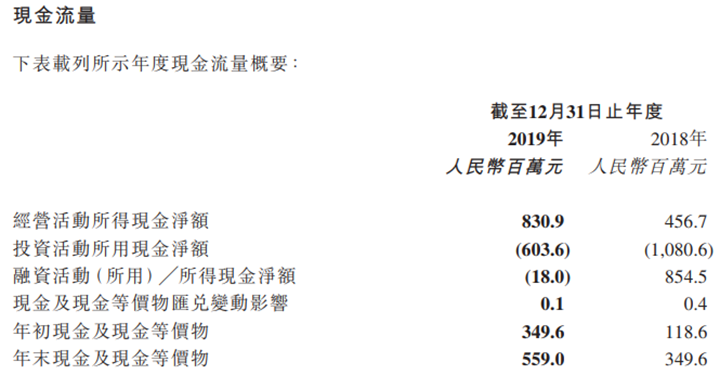

截至2019年12月31日,集團現金及現金資產總額10.473億元,同比增長153.5%,資金儲備明顯增強。資金總額對短期有息負債覆蓋率由0.7上升至1.5。同時有息負債淨額降低49.8%至人民幣4.39億元,淨有息負債/總權益比例大幅改善,由2018年的38.3%下降至14.9%,融資成本明顯改善,較同期下降超100bps。

此外,2019年集團經營活動現金流淨額8.31億元,主要得益於學費及寄宿費的大額提升,同時相對去年投資活動支出相對減少。

在校生人數逾11.35萬,畢業生就業率達97.35%

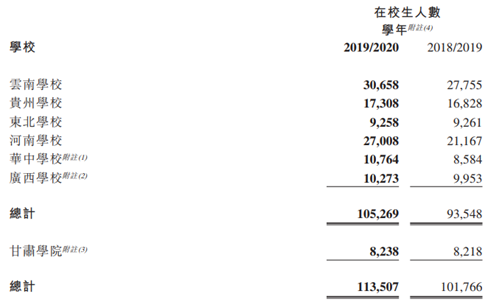

於2019/2020學年,集團旗下各所院校之招生人數創歷史新高,顯示在當地具有較強競爭力。集團目前擁有云南學校及貴州學校,並完成收購東北學校、河南學校、廣西學校及華中學校,於2019年底均已完成並表。本集團新投資甘肅學院。由於甘肅學院於2019年9月份完成校園建設及學生搬遷,因此學生人數未有計入2018/2019學年的基數當中)。

所有學校於2019/2020學年的總在校生人數增加至113,507人,較2018/2019學年的93,548人增加約21%。

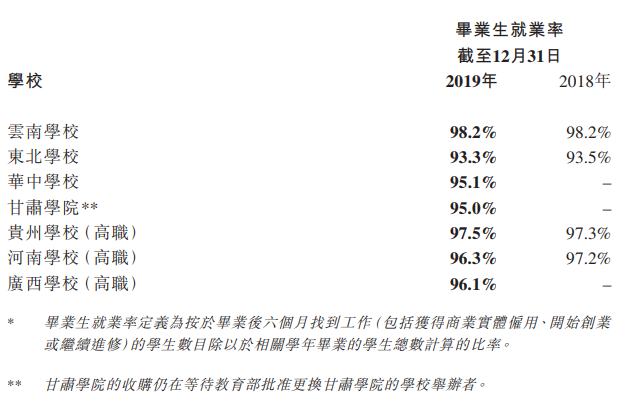

期內,集團聚焦新文科、新工科、新醫科建設,2019/2020學年獲批24個新熱門專業;此外,集團基於OBE學習產出的教育模式(Outcomes-based Education),強化課程研究與建設; 同時進一步推廣高薪試點班(卓越學院、英才班等)人才培養模式,畢業生就業率近100%。旗下院校與華為、阿里、國家電網、中建集團等10,000家以上的就業合作單位展開合作,畢業生平均就業率達97.35%,高品質就業率達38.48%(名企、升學、公務員)。

實施數字一體化教學,着重提升教學育人質量

回顧期內,集團實施教學數字化、管理數字化、服務數字化以及安全數字化:教學數字化方面,集團結合雲端技術,建成集教、學、管、評一體化的TronClass在線教學平台,在疫情防控期間發揮重要作用,滿足了在線教學需求,累計訪問人次逾4000萬;管理數字化方面,集團依託阿里雲建立計算中心、數據中心、安全中心,利用用友產品,升級ERP資源管理系統;服務數字化方面,採用微前端、大數據、雲計算架構自主開發師生數字化綜合服務平台,全年累計為師生提供包括學籍成績、報名考試、交費、評學評教、公寓維修、意見建議等綜合服務1500餘萬次;安全數字化方面,集團與海康威視強強合作,應用人臉識別、大數據、行為識別等新興技術,對校園人員安全、消防安全、食品安全、校內交通安全等實施全方位管理,實現重大安全零事故。

對於未來展望,集團表示,將持續發揮集團化辦學優勢,繼續實施雙輪驅動的發展策略。將在毛入學率低、生源多、未來發展空間大的地區物色優質目標,提高投資併購精準度;對新併購院校將發揮集團化資源共享的優勢,推動多領域協同創新,提升投後整合效益。

集團以內生為主、外延為輔的發展策略得以驗證,受惠於近期高等教育利好政策持續推出,集團學校處於毛入學率偏低、教育資源欠發達、增長潛力巨大的地區,未來增長可期且可持續獲當地政府大力支持。未來業績將持續高質量的提升,估值提升空間巨大。