機構:華西證券

評級:買入

►公司概況:對標業內,本科人數仍有較大增長空間 華立大學集團是廣東省大型民辦高等教育及職業教育集 團,目前旗下共 3 所學校:華立學院(獨立學院)、華立職業 學院(大專)及華立技師學院。截至 2019 年 10 月 31 日,集團 在校學生共有 40,627 人,其中華立學院學生人數為 17,794 人 (即本科生佔比 44%)。相較於中教控股旗下的白雲學院、中 國科培旗下的廣東理工學院以及中彙集團旗下的華商學院 2.42.7 萬人的本科生規模,華立學院未來增長潛力較大。

►廣東省高等教育毛入學率低,政策紅利密集推動擴招 廣東省具備明顯的“強經濟、弱教育特徵”, 2018/2019 年廣東省高等教育毛入學率分別為 42.43%/46%, 未來規劃提升至 2020/2021 年 50%/55%;政策推動包括高職 擴張計劃、全面開放異地高考政策、放開落户限制以及用 地、税收優惠、補貼、自主收費等措施。

►公司優勢:錄取分數線較高,就業率有競爭力 (1)2018/2019 學年,華立學院文、理科錄取分數線分別 高於廣東省本科分數線 27 和 19 分,其平均分更是高出本科分 數線 30-40 分,從入口門檻把控了較好的生源質量。同時,華 立學院本科報到率在 90%左右、華立職業技術學院報到率為 7580%,均在廣東省位居前列。(2)從 2017/2018 學年來看,華 立學院、華立職業學院及華立技師學院的就業率分別達到 95.9%、93.5%及 98.4%;薪酬方面,華立學院本科畢業生平均 薪酬在廣東省民辦高校中排名靠前,達到 4000-5000 元。

►公司成長:擴建、新設、提價、併購多輪驅動 未來公司成長驅動在於:(1)伴隨增城、雲浮校區擴 建,以及江門校區計劃申請新的大專牌照、華立技師學院改 變學制後的招生增長;(2)學費每兩年提升 10%,期待職業學 院升級本科落地;(3)獨立學院轉設加速,脱鈎後有望增厚 業績;(4)在手現金充裕,未來存在併購預期;(5)淨利率 改善。

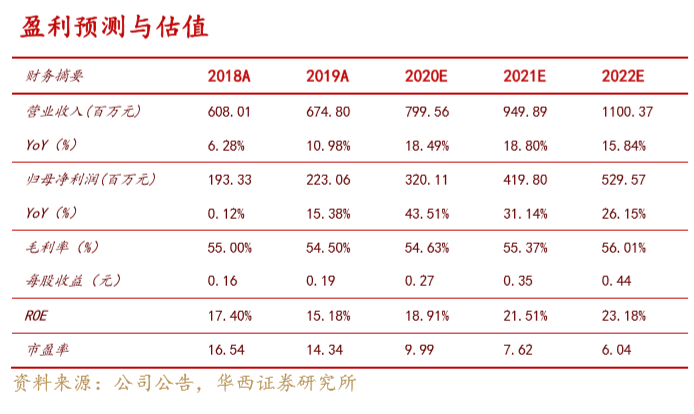

►盈利預測與投資建議 預計FY2020/2021/2022EPS為0.27/0.35/0.44元,對 應 PE 分別為 10/8/6X;目前民辦高教行業平均估值為 2020/2021 年 PE13/11X,考慮公司未來 3 年 CAGR34%、所處 廣東省毛入學率提升空間較大、未來公司本科人數存在較 大增長空間、以及淨利率存在改善空間,首次覆蓋,給予 “買入”評級。

風險提示 招生情況不達預期風險、轉設進度不及預期風險、政 策風險、首發解禁風險、系統性風險。