機構:廣發證券

評級:買入

3月4日我們組織阿里巴巴投資者電話會,公司在交流中傳遞的要點如下。核心商業在疫情期間的表現及恢復情況:

(1)電商平台業務:大多數品類來看供給端受的影響大於需求端。品類之間的消費需求有差異,部分品類因季節屬性,短期影響較大;部分品類需求被暫時壓制,疫情過後有望迎來增長。供給端來看,淘寶天貓商家的復工比例在不斷提升,但是上游產能尚需時間爬坡至正常水平;物流方面,快遞人員復工率較高(根據郵政局數據,3.6日快遞復工率已達90%),最近一週配送時效性大幅提升,但和常態仍有一定差距,疫情期間積壓的物流也需要一定時間消化。從3.8日女王節大促的籌備預熱來看,情況較為平穩,大部分商家已恢復發貨。

(2)本地生活:餓了麼業務受到的影響較為嚴重,公司希望在疫情過程中通過多種方式幫助餐飲商家,增強商户黏性;平台出台了一系列減免佣金和服務費的政策,聯合螞蟻金服為商家提供運營資金,同時為商家提供品牌宣傳、支付寶搜索推薦、增加曝光渠道和淘寶直播宣傳等扶持。

(3)新零售:疫情期間,盒馬鮮生成為部分客户日常必需品的消費渠道,受快遞費用和囤貨心理影響,消費者的筆單價有明顯提升;疫情前期受運力限制,單量增長幅度有限,後期運力陸續得到補充,訂單量亦有上升。疫情促使線上買菜變為許多用户短期內的主流消費方式,長期來看也可能養成新的消費習慣,但在目前時點很難量化具體影響,公司在短期內不會因疫情影響而調整盒馬的開店計劃。(更多內容見正文頁)

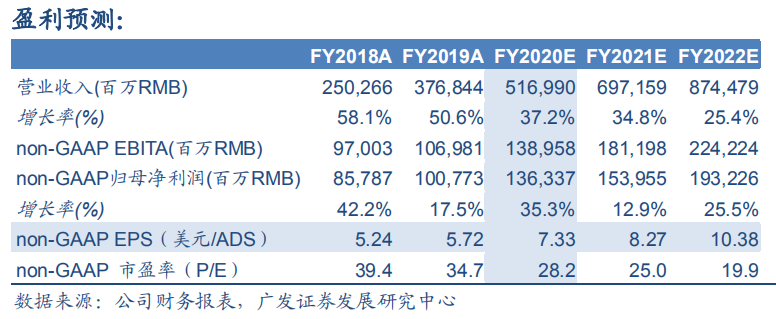

盈利預測及估值探討:預計FY20-FY22阿里巴巴收入分別為5170/6972/8745億RMB,對應37.2%/34.8%/25.4%增長,non-GAAP歸母淨利潤分別為1363/1540/1932億RMB,對應35.3%/12.9%/25.5%增長。我們分大商業、雲計算及戰略投資三大板塊進行分部估值,對應美股合理價值235.86美元/ADS,對應港股合理價值228.93港元/股,對於公司的美股和港股,我們均給予“買入”評級。

風險提示:疫情衝擊後主業恢復速度不達預期;競爭對手投入激進、行業競爭加劇;戰略型業務虧損控制不達預期。