機構:廣發證券

評級:買入

核心觀點:

中國高值器械使用滲透率低,空間廣闊。微創介入/植入治療為心血管、骨科、主動脈和外周等多個領域多類疾病的優勢治療手段。中國市場患者人羣龐大,存在巨大未滿足的治療需求,整體增長強勁。由於研發和生產壁壘高,高端醫療器械的多個細分領域為進口企業不同程度地佔據,國產產品存在較大的進口替代空間。TAVR等新術式於中國市場也尚處於發展初期。以微創為代表的創新器械領軍企業不斷取得可對標海外巨頭的技術突破,上市國產產品,國內空間將顯著擴容。

微創醫療是高值醫療器械龍頭,產品豐富、技術領先。微創是高值介入醫療器械領域的領軍企業,在冠脈支架、主動脈支架等領域維持市場領先地位。2017年以來已逐步於中國市場率先推出國產化起搏器、外周球囊、骨關節、經導管主動脈瓣膜系統等產品,有望受益國內市場巨大的未滿足的治療需求,並引領各細分領域的進口替代。

堅持研發投入,以創新支撐未來長期的高成長。微創已有18個產品進入創新器械審批通道,數量領先同儕。公司堅持研發投入,多個產品均較競爭對手擁有獨特優勢,且逐步從海外巨頭的追隨者轉型為創新的引領者。通過收購OrthoRecon關節重建業務和LivaNova的CRM業務,微創穫得多個先進技術,實現研發、生產和銷售的全球化佈局。未來於心律管理高端產品、手術機器人等領域的佈局值得期待。

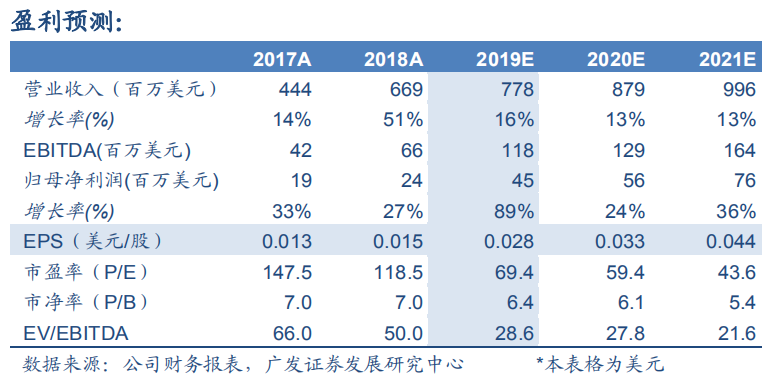

盈利預測與投資建議:預計2019-2021年收入增速16%/13%/13%,歸母淨利潤增速89%/24%/36%,EPS為0.028/0.033/0.044美元/股,結合SOTP和DCF估值方法得到公司合理價值為20.36港元/股。微創引領中國多個高端器械領域的進口替代,堅持研發投入,產品不斷升級換代,未來以創新推動持續成長,首次覆蓋給予“買入”評級。

風險提示:產品銷售不達預期;研發進度低於預期;行業政策風險