機構:光大證券

評級:買入

目標價:17.1港元

◆2019年營收大幅增長,盈利改善超出市場預期

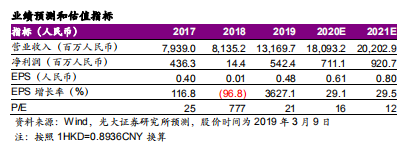

2019年實現營收131.7億元人民幣,同比大幅增長61.9%,主要由於CCM出貨量大幅增長疊加高階產品佔比提升、及FRM產品結構改善。盈利能力來看,全年毛利率同比上升4.7個百分點至9.0%,主要由於產能利用率提升、自動化升級改造漸見成效以及產品結構明顯改善。受主營業務毛利率大幅增長及聯營公司盈利改善影響,歸母淨利潤為5.4億元人民幣,超出此前盈利預喜5-5.2億元區間,較彭博一致預期的5.1億高約6%。

◆光學賽道維持高景氣度,升級趨勢持續有望對衝終端出貨壓力

短期疫情衝擊導致公司2-3月復工率逐步爬升,供給端受限抑制CCM出貨量表現、但仍維持正增長。光學行業仍維持高景氣度,儘管疫情帶來全球手機出貨量下滑壓力,然而單機配備攝像頭數量繼續增加、同時主攝、廣角、長焦等鏡頭規格繼續升級,有利於光學供應鏈表現優於其他環節。一季度行業產能整體受限背景下,下游客户產能需求大於其自身交付能力,供需格局較為健康,產品價格及利潤率情況尚佳;後續關注疫情發酵對下游客户需求調整以及國內供應鏈產能釋放影響。

◆市場位勢上移驅動公司延續強勢增長,結構升級對ASP及利潤率拉動作用凸顯

公司技術及服務能力比肩一線陣營,有機會參與核心客户的所有項目,市場位勢上移趨勢持續有利於其表現繼續優於同業。公司CCM出貨量有望維持較快增長,公司指引20年CCM出貨量增速超20%;同時產品結構升級對ASP及利潤率的拉動作用更加凸顯,公司指引32MP及以上高端產品出貨佔比超25%,量價齊升有望驅動其CCM業務於2020年延續強勁增長。

◆估值與評級

根據公司已披露數據,上調19年EPS預測為0.48元人民幣;綜合公司供應鏈地位提升驅動CCM業務量價齊升、有望對衝疫情對全球手機終端出貨下滑壓力,維持20/21年EPS預測分別為0.61/0.80人民幣。光學行業維持高景氣度,公司技術服務能力比肩一線陣營、同時產能規模差距縮小,市場位勢上移驅動量價齊升有望驅動其20年延續高速增長,參考舜宇及歐菲光一線龍頭20年PE分別為24/29倍PE,認為給予20年25倍PE為合理估值水平,維持目標價17.1港幣,維持“買入”評級。

◆風險提示:攝像模組行業競爭加劇;產品結構升級不及預期