機構:銀河國際

評級:增持

目標價:12.25港元

■我們對水泥板塊前景的看法趨向正面,主要是預計隨着基建投資增加,行業週期將長於預期。

■中國建材由於融資成本較高,因此將在行業正面週期較長的情況中受惠良好的經營槓桿。

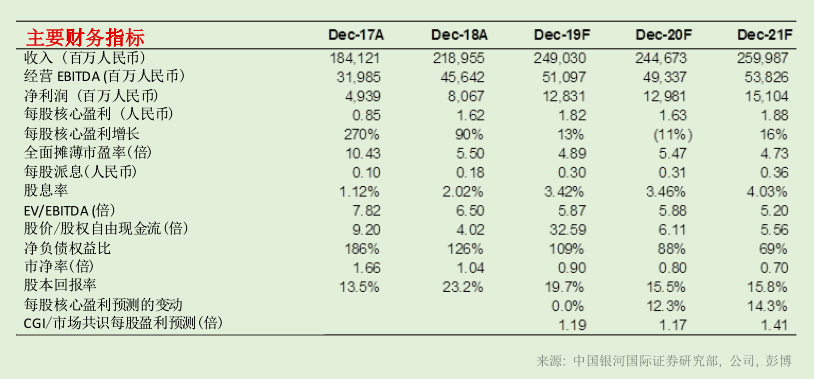

■我們將20/21財年的每股盈利預測提高13%/15%,以反映水泥價格趨勢正面的影響。

■評級從「減持」上調至「增持」,新目標價為12.25港元。由於行業週期延長,中國建材可以在更長的時間中實現較高的股本回報率,這將有助市淨率估值回到1倍水平。

受益於潛在財政刺激措施,盈利可見度上升

在1月28日發佈的上一份報告中,由於我們擔心新冠肺炎疫情對物流網絡的影響以及建築活動復工進度,我們將中國建材評級降至「減持」。但是,我們注意到公司的盈利可見度正在提升。自2月中旬以來,湖北以外地區的每天新確診新冠肺炎宗數已大大減少。這有助建築活動和水泥需求逐步復甦。我們預計3月中旬以後水泥需求將回升。此外,我們預計當局將很快出台更多財政刺激措施,以支持全年GDP實現5%或以上增長(2020年一季度預料僅為2.8-3.9%)(請參閲今天發佈的策略報告以瞭解詳細信息)。基建投資上升,將導致行業週期延長,並提升盈利可見度。因此,我們將20/21財年的每股盈利預測提高13%/15%。

有較佳條件受益於經營槓桿

由於負債比率較高(淨債務/權益:預計2020年底為88%)導致融資成本較高,因此中國建材對水泥價格的盈利敏感性高於其他水泥股。之前我們預計水泥價格將從2020下半年開始逐漸下降,原因是基建投資增長乏力。儘管現時我們預計水泥價格不會急漲(因為當國家受到疫情影響之時賺取“非常高的”利潤時,將在政治上十分敏感),但我們預計20財年和21財年的噸毛利將保持穩定,因為預期財政刺激措施的正面影響將主要出現在2020下半年和2021上半年。因此,在經營槓桿之下,噸毛利平穩而非逐漸下降對中國建材將是重大利好。

行業週期延長之下,市淨率有望重估至1倍

在2015年和2016年的行業下行週期中,中國建材的股本回報率較弱(以經常性淨利潤計算為極低的單位數),公司股價在幾年內一直低於淨資產值。此外,公司負債比率極高(在19財年底為109%),是導致估值偏低的另一原因。但是,在財政刺激措施推動行業週期延長的情況下,我們預計公司將在2017年至2021年之間實現超過10%的股本回報率。隨着股本回報率有較長時間處於較佳水平,將有助推動市淨率估值回到1倍水平。

升級到增持

在疫情受控進展好於預期之下,我們上調了盈利預測,這再加上股份的盈利可見度有望提升,促使我們將目標2020年市淨率從0.65倍上調至1倍,目標價從7.50港元上調至12.25港元。我們認為該目標市淨率合理,因為股本回報率將在2019年和2021年之間保持在15%以上。

風險:隨着越來越多工人返崗工作,城市變得越來越擁擠,每天新確診的新冠肺炎宗數大幅回升。