機構:華創證券

評級:增持

從餐飲視角出發,頤海國際擁有全國超強餐飲品牌,自身通過食品製造實現變現將餐飲聚會場景延伸向家庭消費,“賣產品”是比“開餐廳”更為穩定、連續的盈利模式,有效規避了餐飲模型波動大,成本費用率高,淨利率不可測等弊端。

公司的核心競爭力在於

賽道好:產品立足於火鍋這個餐飲業優質賽道,麻辣口味廣譜,接受度高、成癮性強。

品牌強:品牌建設成本不在體內的超強全國性品牌,海底撈25年曆史,近四年進入加速擴張期,歷經檢驗,當之無愧中餐第一品牌。

靈活而貼近市場需求的研發機制:依託海底撈門店及時獲取市場需求,縮短研發週期,市場觸覺靈敏,反饋機制健全。

渠道制度完善:內部合夥人+師徒制強激勵銷售人員,為渠道下沉儲備人才,外部與經銷商合作共贏。

2B受海底撈關店影響,2C受益於疫情囤貨

2B業務端:目前主要服務於海底撈門店,2019年將2B定製餐調服務剝離給蜀海,預計2B業務收入增速與海底撈收入增速之間差異縮小。

2C業務端:

自熱小火鍋:春節至2月初各終端渠道均處於清庫存斷貨狀態,復工之後生產基地優先補貨小火鍋。我們認為,小火鍋耐儲、易耗、性價比高、操作簡單,葷素搭配足以滿足一餐需要,預期疫情結束後仍將作為居家常備,受益於“宅居”帶來的習慣改變,需求穩定上升。

複合調味料:公司複合調味料品類不斷擴列,小龍蝦系列,酸菜魚系列,麻辣燙,麻辣香鍋,珍滷等;今年春天24道川味上市。公司產品性價比高,口味多元化,疫情培養年輕人在家做飯,更依賴於複合調味料,市場空間不斷擴大。

火鍋底料:有望逐步擺脱火鍋影響力,實現一料多用,口味創新進一步刺激需求。

拌飯醬系列,“哇哦”休閒零食系列拓展產品邊界,逐步實現“去海底撈化”,增強公司在非辣味產品領域影響力,以爆款產品形成消費者認知,突破品牌邊界。

產能建設方面:2019年霸州一期建成投產,預計產能可達17萬噸,未來霸州二期,馬鞍山二期,漯河一期,二期接連建成投產將為公司業績增長打開空間。

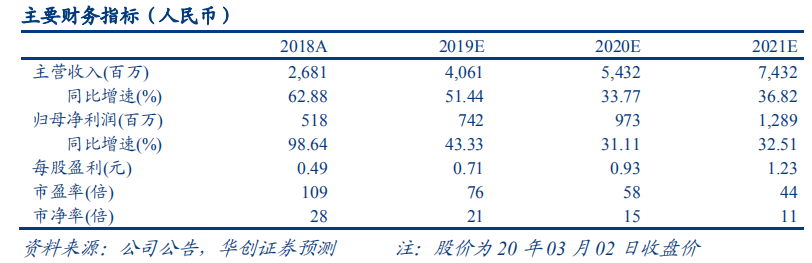

盈利預測:我們看好未來產能擴張和渠道下沉紅利,銷售結構進一步優化,將2019-2021年EPS預測由0.69、0.92、1.20元上調至0.71、0.93、1.23元,同比增長43.33%、31.11%、32.51%。當前股價對應PE分別為76X、58X、44X。鑑於公司“強勢品牌背書,靈活的研發機制,充分賦能銷售團隊的管理機制”三項能力領先市場,同時考慮到未來行業集中度進一步提升,給予公司2020年60倍PE,對應股價為62.30港元(當前匯率),維持“推薦”評級。

風險提示:上游原材料成本價格上漲壓力;關聯方海底撈門店擴張不及預期;第三方渠道拓展不及預期;新產品推廣成功率不及預期;產能釋放不及預期。