2020年2月21日,中國再保險(1508.HK)發佈其子公司中國大地財產保險股份有限公司2020年1月份原保費收入——約人民幣55.36億元,同比增長10.48%。

受到疫情影響較小的保險類別,財險必然是其一,再保險是其二,特別是再保險企業在經濟波動中具有穩定性強、防禦性好的特徵。在市場悲觀預期扭轉之際,市場對中再集團估值相對滯後,未來有望引發重估。

一、疫情影響有限,長期迎需求爆發

對於保險行業而言,疫情主要從兩個方面帶來影響:資產端和負債端。

1)市場持續回暖,資產端投資收益影響有限

債券市場方面,經濟不景氣會帶來信用風險,受積極財政政策及更加靈活適度的穩健貨幣政策對衝,同時保險企業自身分散的投資組合也使得投資端風險保持可控。

疫情悲劇映射了人身風險管理的重要性和必要性,將極大喚起大眾的風險保障意識,有望推動壽險、健康險、意外險等保障型產品的長期需求,有利於行業的長期發展。參考2003年SARS及2009年H1N1兩次案例,可得出結論:每次大型傳染病爆發都有助於進一步提升公眾保險意識,對後續保費增長帶來刺激作用。2019年中國人均GDP突破1萬美元,在既有的購買力前提下,家庭風險管理需求的萌發將有力地促進壽險、健康險等保障型產品的發展。

同時,保險作為一種市場化的風險轉移機制,這次疫情之後,將會催生商業保險行業參與社會治理的需求,落實十八屆三中全會“完善保險經濟補償機制,建立巨災保險制度”,在農業、地震等自然災害基礎上,拓展至傳染病等人身巨災風險,推動風險在全球範圍內的分散,實現風險的減量管理,推動社會治理轉型升級。

二、中再擔當重要角色,受益中長期發展

對比行業其他直保公司,中再集團在此次疫情中受到的影響會相對更小。主要原因包括:

(1)再保業務方面,不管是人身再保險還是財產再保險,由於主要承擔風險的高額部分,理賠上的影響相對直保較小。而同時由於再保險是面向保險機構的批發業務,因此疫情期間,再保業務可以通過遠程辦公正常展業;

(2)相比直保公司,中再集團憑藉多年數據與技術優勢,能夠實現準確的風險定價與風險防控;

(3)再保險全球風險分散的天然屬性有助於緩釋短期的疫情衝擊;

(4)大地保險通過科技賦能,線上化完成理賠、投保、續保等工作,有力推進業務正常開展,有助於降低疫情對業務發展帶來的負面影響。

此外,由於中長期市場的風險保障需求面臨增長,直保公司的分保及產品升級需求也快速提升,而中再集團是行業中少有能為直保公司提供風險管理綜合解決方案的企業。可見,中再集團在市場中具備稀缺性,未來將受益於整個行業的發展。

1)利用直保再保協同優勢,提升行業理賠效率

中再集團憑藉強大的數據技術優勢,積極投入核心力量蒐集疫情實時數據、研究感染模型,第一時間為行業頭部保險公司提供了再保承保能力支持。

中再集團下屬中再壽險為直保公司提供產品創新服務,設計新冠肺炎針對性產品,提供了國內市場最早的、香港市場唯一的再保險支持,有效支撐直保公司短時間向市場大量投放針對性產品。目前開發的保險產品已覆蓋6000多萬人次被保險人,累計支持直保公司提供超過人民幣3萬億元的風險保障。

未來,隨着更多直保公司爆發疫情相關產品需求,在市場稀缺再保承保能力的情況下,中再集團將與更多直保公司進行合作,深化客户關係。同時,中再集團也能為直保公司帶來產品及技術升級服務,可預見其核心業務——保障型再保業務規模與質量有望迎來持續增長。

三、業績出色,短期估值形成”價值窪地“

2020年2月7日,中再集團發佈2019年度業績預增公告,預計2019年歸屬於母公司股東淨利潤較2018年同期增長約55%至65%,業績增長的主要原因是投資收益同比提升,以及本期新增國際併購後的英國橋社保險集團收益。

根據2019年中報數據,2019年上半年,中再集團總保費收入再上新台階,達到人民幣847.72億元,保費增速達27.8%;即使剔除財務再保險業務,其核心業務保費收入人民幣608.40億元,增速也高達26.5%,遠高於保險行業平均增速14.2%。

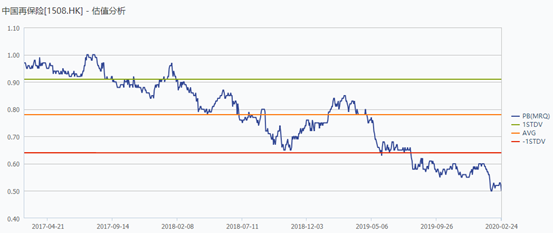

在中再集團業績保持出色表現的同時,市場對中再集團的估值則形成明顯“錯位”。特別在疫情衝擊下,中再集團估值進一步下跌至歷史新低。

截至2020年2月24日,中再集團PB估值已跌至0.5倍。對比國際再保險同行可見,目前中再集團處於明顯被低估的估值水平。

此外,下圖可以看到,中再集團長期以來的成長性十分突出。從保費增速上看,集團保費增速遠遠超過國際再保險同業。結合2019年度約55%至65%的歸母淨利潤增速,集團的成長性正在進一步釋放。

中再集團在收購橋社之後,財產再保險分部的國際業務佔比快速增長至三成以上,承保組合的全球風險分散屬性進一步增強,因此短期疫情衝擊對公司估值邏輯負面影響較低。同時,從中長期發展上看,目前集團的低估狀態不可持續,已形成“價值窪地”。未來隨着集團業績持續增長,估值水平有望不斷修復,中再集團的中長期投資價值倍受關注。